<noscript>

¿Qué es un impulso? Se refiere a proceso de ejecución o medios de ejecución cuando existen una serie de procedimientos que se siguen y que condenan el pago de una cantidad dineraria.

Ya sean impuestos, bienes o servicios, esto sucede cuando el el deudor no ha realizado los pagos de manera oportuna según lo estipulado bilateralmente. Es cuando los pagos no son pagados voluntariamente por el deudor cuando se aplica la coacción como proceso en el que se cobra y liquida la deuda con el patrimonio patrimonial del deudor.

¿Qué es el proceso de ejecución?

Regularmente el El contribuyente debe pagar sus deudas tributarias o impuestos de manera oportuna., así estipulado.

Esto significa que el deudor pagará sus deudas dentro de un período de pago voluntario como además lo marca el impuestos directos o indirectos.

En ausencia de pago dentro del período de pagos voluntarios, un débito y el crecimiento de un tasa de interés por falta de pagar y por último llega a la urgencia.

Es conocido como el proceso o procedimiento de cobranza cuyo la ejecución es forzada. Con el respaldo del título ejecutivo que haya sido emitido por esta entidad pública y así proceder a dar efecto a su crédito de derecho público a través de la ejecución individual de los bienes del deudor o deudores.

Este acto legitima la gestión proceder contra los bienes del deudor en cuestión.

Hay Recargo fiscal del 20% sobre la deuda, al mismo tiempo de esto, el orden de urgencia generará «interés por defecto”.

Como resultado del retraso acumulado en los pagos de saldar la deuda. En el caso de que la deuda sea liquidada antes de la comunicación de la orden ejecutiva, el El recargo fiscal del 20% sobre la deuda se reduce al 10%, sin generar intereses por demora en el pago.

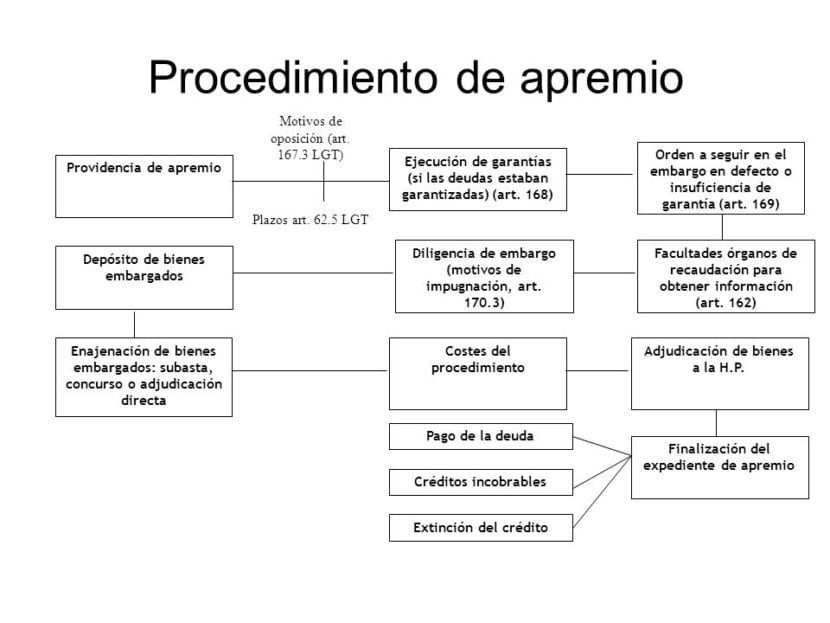

Tiempos en providencia de urgencia

El proceso de ejecución comienza cuando se da a conocer la notificación al contribuyente. Es en la orden de ejecución donde se identifica esta deuda pendiente.

Dentro de la los cargos del período ejecutivo se liquidan y se solicita al obligante que realice el pago en cuestión.

El comienza el período ejecutivo el día siguiente a la fecha límite para el período de pago voluntario.

Una vez que comienza el período ejecutivo, la gestión puede empezar con el proceso de ejecuciónNo obstante, antes de empezar debe notificar un acto administrativo conocido como «la orden de ejecución».

Misma que puede considerarse como título suficiente para iniciar el trámite. El orden de urgencia tiene el mismo peso y fuerza ejecutiva que un «sentencia judicialPor tanto, con esto es factible proceder contra el patrimonio del contribuyente en cuestión.

Características de la Providencia de Urgencia

Según la LGT, características del proceso de ejecución son como sigue:

- El proceso de ejecución es única y exclusivamente administrativo.. Solo una parte de la gestión tributaria es la tarea de solucionar las incidencias dentro del proceso de ejecución, así como entender el caso particular.

- Sobre su concurrencia a este respecto con otros procedimientos de ejecución. El proceso de ejecución no puede combinarse con procedimientos judiciales o cualquier otro proceso que implique persecución.

- Dentro de las concurrencias con procedimientos de ejecución únicos. En estos casos, la incautación más antigua será aquella a la que se le dé preferencia, dentro de este caso particular, la importancia del caso se tomará a partir de la fecha del proceso de incautación.

- Sobre la concurrencia de procedimientos universales de ejecución o de quiebra. Sí, y solo si la orden de ejecución se emitió con fecha anterior a la fecha de declaración de concurso.

- El proceso de ejecución ha iniciación e impulso del oficio en todos y en cualquiera de sus trámites.

- El suspensión del proceso de ejecución sólo puede realizarse bajo los supuestos previstos en la normativa fiscal.

- En cualquiera de los casos previstos en la normativa fiscal.

- En el caso de que el deudor pague la deuda en su totalidad.

- En el caso de que exista un error material por parte del deudor, o un error en la determinación de la deuda.

- Debido a terceros. Esto sucede cuando un tercero busca levantar la incautación debido a que se entiende que le pertenece en dominio o que, con preferencia al Tesoro Público, el tercero en cuestión tiene derecho a ser reembolsado de su crédito.

Efectos de la providencia de la urgencia

Una vez que comience el proceso de ejecución, los efectos que se contemplan son:

- La gestión tributaria en cuestión puede y puede ejercer los poderes ejecutivos que existen a lo largo del proceso de ejecución. Esto con la finalidad de cobrar la deuda pendiente, realizada a través de incautaciones y ejecución de garantías. Regularmente este tipo de acciones ejecutivas no se pueden realizar inmediatamente posteriormente de notificar al deudor, ha de transcurrir un plazo al que se podrá hacer referencia en cualquier reglamento.

- Sobre el plazo de entrada. Posteriormente de la notificación del «providencia de urgencia”, Tendrá la posibilidad de pagar o saldar la deuda. Como era de esperar el contribuyente puede conseguir ingresos en cualquier momento a lo largo del período ejecutivo, siempre y cuando esto suceda antes de la notificación de la orden de ejecución. Aunque el pago se puede realizar, además existen diferencias por hacer los pagos en diferentes momentos, esta diferencia radica en los recargos del período ejecutivo y los intereses por la demora, que el deudor debe pagar en su totalidad.

¿Cuáles son las razones de la oposición a la orden ejecutiva?

Se estipula que no existe motivo de oposición fuera de los siguientes enumerados y de este modo, no se tomará como motivo de oposición al orden de urgencia por cualquier otro motivo diferente de los siguientes:

- La deuda se liquida, se extingue en su totalidad o existe prescripción del derecho a exigir el pago de la misma.

- La oposición a la orden de ejecución será factible en el caso de que exista una solicitud de aplazamiento, compensación o fraccionamiento dentro del plazo de pago voluntario u otras causas para que se produzca la suspensión.

- La oposición a la orden ejecutiva será factible en caso de falta de notificación sobre la liquidación de la deuda.

- La oposición a la orden de ejecución será factible en caso de que se anule la liquidación.

- La oposición a la orden ejecutiva será factible en caso de omisión o error en el contenido que integra la orden ejecutiva, el mismo error u omisión que sea impedimento para identificar al deudor o dentro de los parámetros para entender la deuda.

Sobre la incautación de bienes y derechos

El embargo deberá cubrir únicamente la parte proporcional al valor de los bienes y derechos que cubra el valor de la deuda que no fue pagada, los intereses por demora de la misma, los recargos del período ejecutivo y cualquier costo por el proceso de ejecución.

Por coincidencia No deberán embargarse los bienes o derechos cuyo monto exceda el valor de los montos antes mencionados.

Dentro de la orden de incautación. En este orden, se establecen ciertos criterios que determinan el orden que se sigue a lo largo del embargo:

- El acuerdo con el contribuyente en cuestión. Siempre que el contribuyente lo solicite, el orden del procedimiento de incautación podrá ser alterado, esto sin dejar de lado que los bienes incautados garantizan el valor y el cobro, con la misma eficiencia y a la mayor brevedad, esto sin causar daño a terceros.

- Si no hay acuerdo, los bienes serán incautados. En este aspecto, se tendrán en cuenta aquellos activos que sean más simples de comercializar y menos costosos para la parte del deudor.

- Durante la vigencia del embargo, se llevará a cabo el siguiente orden:

- Efectivo o capital depositado en entidades de crédito, siempre y cuando pertenezcan al deudor.

- Los derechos y valores que se pueden realizar en el corto plazo, siempre y cuando sea menor a 6 meses.

- Los salarios, sueldos y pensiones del deudor.

- La propiedad inmobiliaria del deudor.

- Los intereses, rentas y frutos del deudor.

- Los establecimientos industriales y comerciales del deudor.

- Antigüedades, metales preciosos, orfebrería, piedras finas y joyas del deudor.

- Bienes muebles y muebles del deudor.

- Los derechos y valores que se puedan realizar a largo plazo, siendo este plazo superior a seis meses.

Los bienes y derechos conocidos se incautarán en el orden mencionado previamente., a pesar de todo, hay dos excepciones o reglas especiales que se mencionan a continuación:

- Finalmente, quedan aquellos bienes que requieran la necesaria injerencia en el domicilio del contribuyente, esto puede ser muebles, joyas, etc. Siempre y cuando estos bienes se encuentren dentro del hogar.

- No se incautarán los tipos de bienes «inalcanzables» por ley. Un ejemplo de esto es el fondo de pensiones o una herramienta con la que se ejerce el oficio, al mismo tiempo de prestar atención la parte inalcanzable del sueldo o salario.