Elegir entre una hipoteca fija o variable puede ser complicado si no estamos seguros de dónde estamos. Es el problema de muchas personas al momento de firmar una hipoteca, decidiendo entre una y otra. En realidad, Ambas opciones disponen sus peculiaridades buenas y malas., pero todo dependerá del contexto en el que se encuentre la persona. El contexto que más puede acabar influyendo en esta decisión puede ser la política monetaria, el capital disponible y una predisposición emocional al riesgo o no.

Existen muchas webs que hablan de las ventajas y desventajas de obtener una hipoteca fija o variable. Puede ser un poco confuso para las personas a las que les gustan más las letras o las imágenes y no tanto los números. Es por ello que el reclamo de este post es que, sin descuidar lo que es lo más rentable o exitoso, acercarlo un poco más al público en general y hacer que se entienda bien qué esconden esos intereses mediante gráficos y ejemplos. De esta dinámica, ayude a establecer según su perfil qué hipoteca prefiere.

Principales diferencias entre hipoteca fija o variable

Suponiendo que todos sabemos qué es una hipoteca, vamos a ver las principales diferencias entre una hipoteca y otra.

- Hipoteca fija: Su principal ventaja es que vamos a saber qué cuota nos va a llegar cada mes hasta el vencimiento. Una hipoteca fija mantiene una tasa de interés fija durante los años en que estará en vigor. Entonces, si está al 3% (a modo de ejemplo), sabemos que cada año vamos a pagar el 3% del valor nominal pendiente (“lo que queda por pagar”). Dicho de otra forma, si a los 4 años tenemos 90.000 euros pendientes, ese quinto año pagaríamos 2.700 euros de intereses (el 3% de los 90.000 euros que quedan pendientes). Al ser una hipoteca de interés fijo, el banco de forma general aplicará un interés más alto que una hipoteca de interés variable.

- Hipoteca variable: Su principal ventaja es que a la hora de firmarlo, el% de interés que se cobrará sobre la hipoteca será menor que el de una hipoteca fija. No obstante, una hipoteca variable como su nombre indica no mantiene un interés fijoEn cambio, se relaciona con un índice de referencia, en el caso de España el Euribor. Eso significa que si el Euribor no se mueve, o baja, nuestra hipoteca se mantendrá o bajará. Si, por el contrario, sube, aumentará el% de interés que se nos aplicará cuando se renueve el interés del préstamo hipotecario. A modo de ejemplo, nos hemos pasado el último año pagando un 0’80% de interés sobre nuestro préstamo y nos quedan 90.000 euros. Si se mantiene, el año que viene pagaremos 720 euros (0,8% sobre los 90.000 euros). Si cae un 0,20%, nos quedaríamos con el 0,6% (0’80-0’20 = 0’60) y pagaríamos 540 euros de intereses el año que viene (0,6% sobre los 90.000 euros). Pero, y esto es lo que desanima a la gente, si de repente subiera un 1%, el año que viene pagaríamos 1.620 euros (y podría seguir subiendo año tras año).

Una hipoteca fija o variable según el momento

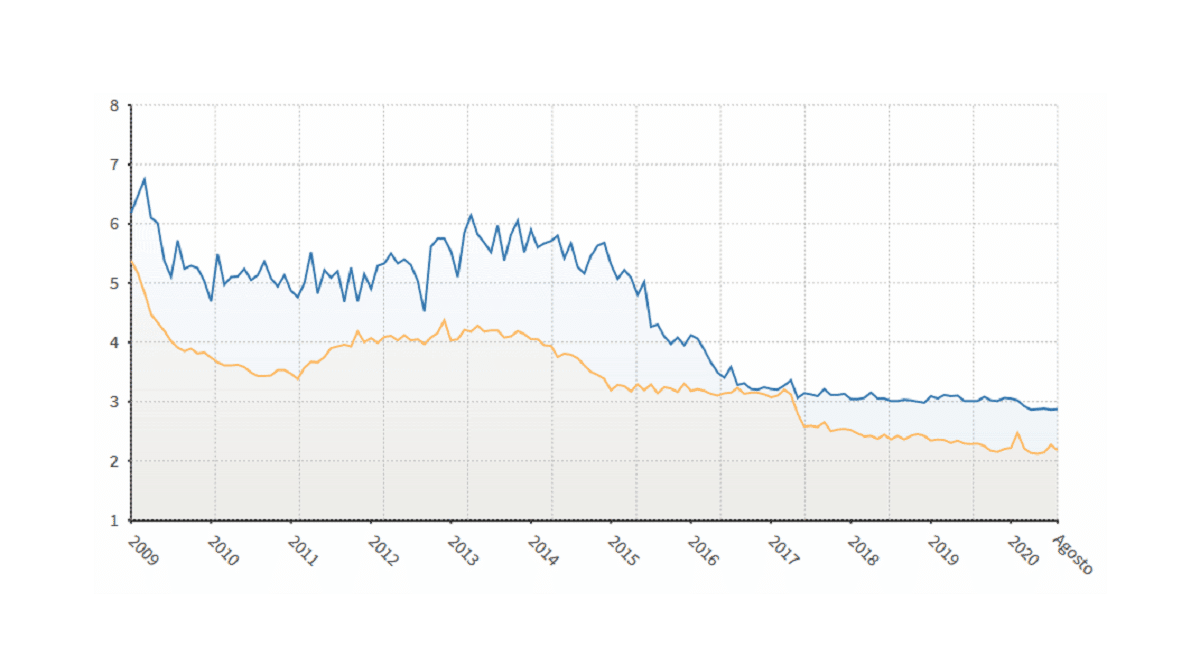

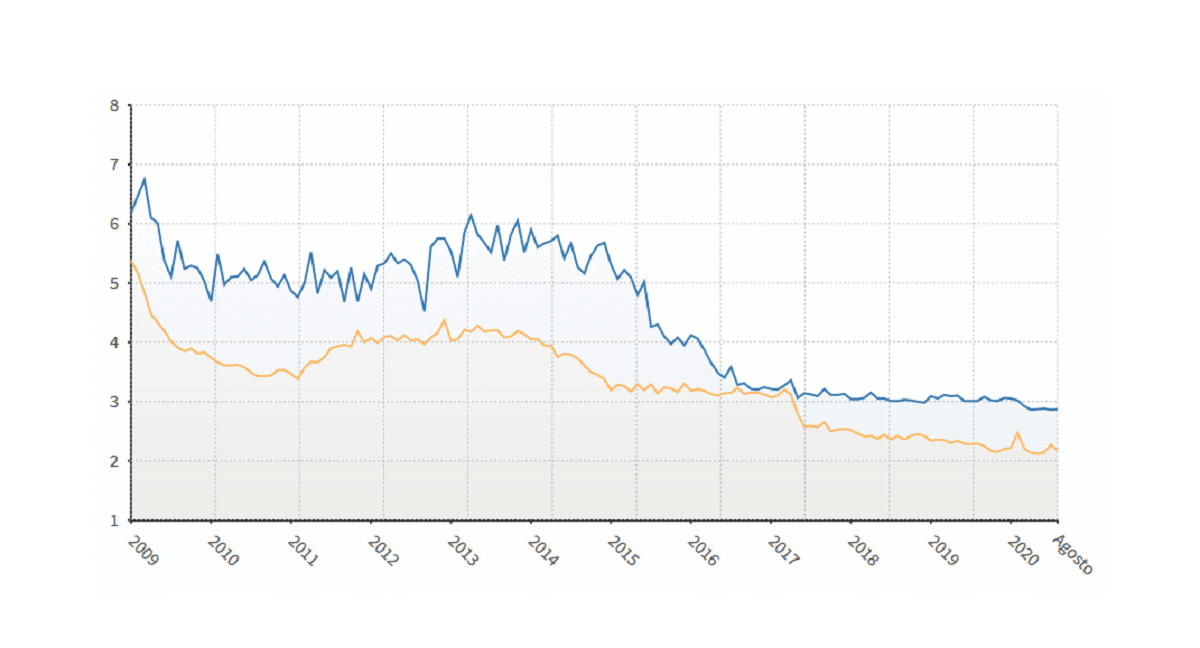

Este gráfico corresponde al tipo de interés medio al que se han suscrito las hipotecas en los últimos años. Hipotecas fijas en azul e hipotecas variables en amarillo. Los datos los proporciona el INE, y una muy buena web de la que extraer estos datos de un plumazo gracias a sus gráficos es epdata.es que recomiendo por la gran cantidad de información que proporciona.

La caída del Euribor ha acompañado la caída del interés en las hipotecas, como podemos ver en el gráfico. El hecho de que las tasas de interés alcanzaran niveles por debajo del 0%, ha empujado a muchas personas a priorizar la seguridad de la hipoteca fija sobre la variable. De echo, En 2020 se firmaron más hipotecas a tipo fijo que a tipo variable. Inclusive facilitó que muchas personas cambiaran su hipoteca variable a fija. La principal razón, para protegerse de posibles subidas de tipos de interés. Incrementos que tampoco han llegado, como mecanismo para mejorar el consumo y hacer fluir el crédito es mantener bajas las tasas.

Post relacionado:

¿Por qué el Euribor es negativo?

Según políticas monetarias sobre tipos de interés

Es cierto que la pandemia ha puesto patas arriba muchas previsiones económicas, pero si nos centramos en el pasado y los principales mecanismos para mejorar la economía a través del BCE, los tipos de interés no deberían tener subidas fuertes, al menos a corto y medio plazo. Esto quiere decir que sería más interesante pagar una hipoteca con interés variable, especialmente si es por unos años. No obstante, cuanto más largo sea, más justificado sería adoptar una tasa fija para protegerse contra posibles aumentos de las tasas de interés.

Algo que debemos establecer es nuestra posición y el riesgo que podemos hacerse cargo (económica y emocionalmente), puesto que una variación del 1% conlleva cientos de euros en todos los años de una hipoteca. Al mismo tiempo, conviene recordar que al principio es cuando se paga la mayor parte del capital. A medida que pasan los años y se amortiza, ese interés disminuye en proporción al capital aportado en cada letra.

Según el capital disponible para el comprador

Imaginamos que tenemos un comprador que tiene más capital del que aporta. En caso de nuevos aumentos, el capital siempre podría dar un paso adelante. Mientras tanto, y en el caso de que los intereses sigan cayendo, o aumentando, pero solo levemente, podrías elegir no hacer uso de ese capital. Inclusive sus preferencias podrían ser las de inversión, lo que sería más interesante siempre y cuando le proporcionara un mayor rendimiento del capital invertido que los intereses que paga por su hipoteca.

La provisión de liquidez puede proporcionar un seguro contra subidas al mismo tiempo. Si dispones de dinero que no se usa y la tasa de interés de una hipoteca variable sube mucho, no sería mala idea amortizar parte del principal.

Otro escenario sería el de una persona que quiere tener el control de sus gastos, y eso menos que la seguridad de saber de antemano lo que va a pagar. De esta dinámica, una hipoteca fija sería la opción ideal.

Predisposición emocional al riesgo

Si somos personas aversión al riesgo, una hipoteca a tasa fija sería la mejor opción. Fundamentalmente si vemos noticias en la televisión de que van a subir los tipos de interés, y van a afectar a las hipotecas referenciadas al Euribor. En cambio, si tal noticia no nos pone nerviosos, y consideramos que pueden producirse futuros recortes en el Euribor y así beneficiarnos en nuestras hipotecas, la variable sería una mejor opción. Al mismo tiempo de ser un porcentaje inferior a la media en el momento de fichar.