L'affacturage est une méthode financièreou destiné principalement aux petites et moyennes entreprises. Cette procédure est un contrat entre l'entreprise à laquelle ils sont dus, qui définit une entreprise spécialisée le recouvrement de leurs crédits accordés à leurs clients en défaut, les entreprises qui s'engagent dans l'affacturage, également reconnues comme entreprises factorielles, fournissent en même temps le services de financement, d'administration et de gestion des comptes clients, ainsi que paiement de garantie.

le Marché des entreprises Elle a été impliquée dans une compilation de nouvelles modalités de contractualisation, qui proviennent majoritairement des marchés nord-américains, qui ont changé les techniques de gestion des affaires, on peut en citer quelques-unes comme: renting, leasing, know how, marchandisage, franquicias y factoring pour n'en nommer que quelques-uns.

En Espagne, des associations d'affacturage ont été intégrées dans des sociétés de financement de crédit, rattachées au ministère de l'Économie et des Finances, par la loi 3/1994 du 14 avril, qui adopte la réglementation espagnole à la II directive européenne.

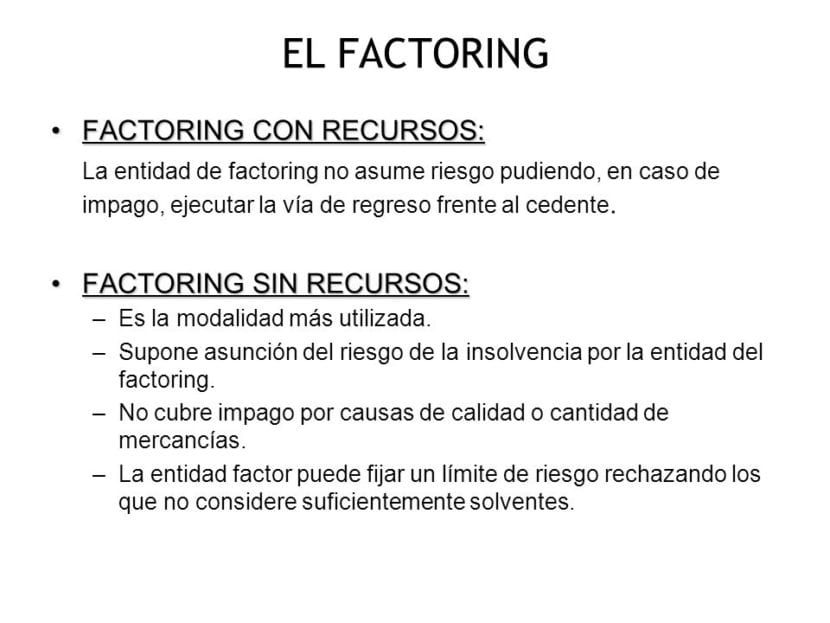

Différences entre l'affacturage avec recours et sans recours

Avec recours

En cela affacturage avec récurrenceo, la compañía que gestionará y cobrará las facturas del client, no será responsable en caso de impago o demora en el pago de los derechos de cobro, por lo que no asume ningún riesgo de la transacción comercial.

J'entends par là qu'ils ne courront pas le risque d'insolvabilité financière des débiteurs, étant en mesure de restituer tous les crédits impayés au client.

Aucun recours

le Affacturage sans recours C'est le contraire de ce qui précède, dans cette méthode la société qui a contracté le service d'affacturage ne sera pas responsable en cas d'une éventuelle insolvabilité de la part du débiteur, et donc c'est la société d'affacturage qui prend en charge l'existant. risque. de l'opération effectuée entre le client et le fournisseur, et même si ce dernier a effectué le paiement anticipé des factures à son client, il ne pourra pas demander l'argent à l'avance.

Dans ce méthode financière, la société d'affacturage sera en charge de la prise en charge du risque d'insolvabilité que le débiteur des crédits octroyés pourra présenter, dans la limite de la limite de couverture préalablement fixée dans le contrat.

Avantages offerts par l'affacturage avec et sans recours

L'affacturage est consolidé Ces dernières années, il a été l'un des outils les plus utilisés et les plus bénéfiques dans le domaine des affaires, car cet outil utile permet de catégoriser de manière ordonnée, ainsi que de légiférer en permanence les revenus que les entreprises perçoivent, les aidant à atteindre rapidement liquidité.

Principaux avantages de l'affacturage avec recours: Parmi les nombreuses concessions que cette modalité offre à ses clients, sa validité expresse pour toute forme de paiement et tout secteur d'activité se distingue principalement, accord entre la banque et les clients, les recettes, les frais d'administration des virements entre autres papiers commerciaux. En même temps, à cela s'ajoute la caractéristique d'être compatible avec de multiples services complémentaires fournis par l'institution financière engagée pour assurer l'administration, la gestion, la comptabilité, entre autres.

Principaux avantages de l'affacturage sans recours: En même temps de pouvoir obtenir à l'avance le paiement des factures qui sont dues au client, l'outil d'affacturage sans recours, accepte le risque total de non-paiement qui peut exister, ainsi que les sanctions probables qui peuvent en découler. et les amendes que le non-paiement entraînera.

A partir de cette dynamique, l'indépendant ou l'entreprise qui engage le service d'affacturage sans recours pourra ignorer en toute liberté les éventualités très susceptibles de se produire, même si cet énorme avantage est décidément supérieur à celui des opérations d'affacturage avec recours. . Et en plus, L'affacturage sans recours a l'énorme avantage de pouvoir réduire les informations comptables, supprimer les actifs, les comptes clients et la chaîne de financement.

Qui est impliqué dans l'affacturage?

-LE FACTEUR:

Qui peut être la caisse d'épargne, la banque ou l'établissement de crédit financier qui fournit des services d'affacturage.

-LE CLIENT:

Toute entreprise qui génère du crédit commercial et a besoin d'un service d'affacturage pour recouvrer ses dettes efficacement.

-LES DEBTEURS:

Son las gens obligadas a pagar los créditos comerciales que les fueron otorgados.

L'affacturage est un outil de financement à court terme, s'adressant aux petites et moyennes entreprises, en même temps qu'elle fournit des services financiers et développe des services de gestion, d'administration et de garantie en raison du manque de ressources des débiteurs des prêts accordés. Cet outil implique la rédaction d'un contrat, en vertu duquel une société spécialisée appelée société d'affacturage est en charge de l'encaissement des reçus, factures, billets à ordre, reçus et l'encaissement des encours.

Grâce à ce contrat, la société d'affacturage fournira divers services à caractère financier et administratif pour l'entreprise qui fait appel à ses services, parmi lesquels on peut souligner:

Administration et gestion des collections des créances impayées des clients envers la société d'affacturage. Sur les marchés actuels, les petites et moyennes entreprises sont obligées d'accorder des facilités de paiement à leurs clients, divisant et reportant la collecte des ventes de produits ou de services qu'elles produisent. Pour cette raison, le nombre de créances en attente de recouvrement a augmenté, ce qui a profité aux sociétés d'affacturage.

Enquête financière des clients, que disponen deudas pendientes con la compañía de factoring y su clasificación de acuerdo con las garantías de solvencia económica a pagar que disponen los clientes. Es una información valiosa para la compañía, Nom d'utilisateur al momento de brindar facilidades crediticias. El objectif principal es disminuir al mínimo la cantidad de morosos.

Contrôle administratif des encaissements et des paiements: Il s'agit d'une tâche administrative, conséquence de la tâche d'administration de la collection. L'entreprise factorisée réduira ainsi ses frais de gestion et d'administration. La société d'affacturage doit respecter les délais de recouvrement établis entre la société d'affacturage et ses clients débiteurs. La société enverra des avis aux débiteurs avant l'expiration des crédits.

Il faut notez que tous ces services ont un coût. La commission ou les frais d'affacturage varient entre 0,5% et 2% du montant total des factures attribuées, en fonction du nombre de débiteurs, de l'emplacement, entre autres facteurs. Dans le même temps, si la société d'affacturage demande à la société d'affacturage d'avancer le montant de certains crédits, vous devrez payer des frais spécifiques pour cela.

Réalisation du financement avec paiement anticipé des factures. C'est sans aucun doute le service le plus important que les sociétés d'affacturage offrent aux entreprises utilisatrices, et c'est celui qui a le plus contribué à son développement et à son acceptation sur le marché international. La société d'affacturage est tenue de fournir à l'avance à la société contractante, le montant des crédits dont elle dispose auprès de ses clients, dans le seul but de faciliter une amélioration de sa liquidité.

Affacturage L'affacturage sans recours est le plus utilisé en Espagne. Cela signifie que la société d'affacturage, techniquement connue sous le nom de factor, assume le risque de défaut du débiteur.

L'affacturage sans recours permet d'obtenir des soldes inférieurs et inférieurs, car le compte dû aux clients et la prime correspondante pour le financement bancaire disparaissent. Cela permet une meilleure rentabilité, contrairement à ce que beaucoup pensent, les bilans réduits sont plus beaux financièrement.

Inconvénients de l'affacturage

Cependant, l'affacturage présente certains inconvénients tels que:

le type d'intérêt, ce qui est beaucoup plus cher dans le cas de l'affacturage sans recours. Logiquement, compte tenu du risque que court la société d'affacturage lors de la reprise de dettes.

Los clientes que disponen que pagar a través de transferencia o cheque a su vencimiento, como suele ser el caso de los que están incluidos en el factor, disponen una notoria fama de retrasos en los pagos. Lo que lleva a que la tasa de interés être más alta, y además que las liquidaciones se vuelvan más altas debido a la duración de los plazos. Y en determinadas ocasiones esto acaba en devoluciones, cuando el factor ya no aguanta más la espera y lo carga de forma directa a la cuenta del cliente con el correspondiente lío financiero. Ya que deja el mecanismo de cobranza a propuesta del deudor, suele tener estas características.

Principales exigences pour l'affacturage

Faites attention que l'affacturage se concentre sur les prêts commerciaux qui répondent aux exigences suivantes:

Que les opérations effectuées sont issues de l'activité conventionnelle du client.

Que les ventes ont été faites à des entreprises.

Que les produits vendus ne sont pas périssables.

Que les crédits ont été enregistrés en tant que factures conformes.

Que le mode de paiement n'est pas à long terme.

Répondant à ces exigences simples, l'obtention d'un service d'affacturage est un outil simple à comprendre et à utiliser, à la fois bénéfique pour les deux parties de la transaction, obtenant des résultats positifs la plupart du temps.