La contabilidad de una compañía se basa en el principio de Partido doble, que parte de la premisa de que cualquier acción económica tiene su origen en otra acción del mismo valor, pero de naturaleza opuesta. Este sistema se usa para registrar todas las operaciones contables de una compañía.

¿Qué caracteriza al método de doble entrada?

Este sistema contable se rige por tres pautas fundamentales:

- No existen post sin contraparte, o lo que es lo mismo: no hay deudor sin acreedor.

- Una o más cuentas de débito corresponden a una o más cuentas de acreedores por el mismo monto.

- Y, relacionado con el patrón anterior, sumas de cantidades ingresados en el débito deben ser los mismos que los ingresados en el crédito. En cualquier momento del ciclo contable.

Estas pautas se resumen en la próxima ecuación: el activo total es igual a la suma del pasivo total y el patrimonio (A = P + PN).

En la práctica, ¿cuándo se aplica en la contabilidad de una compañía?

El principio de doble entrada se aplica en todas las operaciones contables. Y si tenemos en cuenta que las compañías disponen la obligación de registrar todas las operaciones contables que realizan -primero en el Diario y, después, trasladado a libro mayor-, es obvio que el sistema de partida doble se usa constantemente en contabilidad.

Además hay que prestar atención que en cada operación contable intervienen dos o más cuentas y que en todos los asientos hay al menos una cuenta deudor y una de acreedor. Así, en el Tiene que (ubicado a la izquierda de la entrada) colocaremos los aumentos en activos y gastos, así como disminuciones en pasivos y patrimonio. En cambio, en el Tener (a la derecha de la entrada) colocaremos las disminuciones en activos, aumentos en pasivos y patrimonio e ingresos.

El sistema de doble entrada es uno de los conceptos que aprenderá mientras estudia. FP Gestión y Finanzas. Este ciclo de Grado Superior te permitirá trabajar en el departamento de contabilidad de una compañía llevando la contabilidad de las diferentes áreas.

Estudio de caso del sistema de doble entrada

Los siguientes ejemplos son muy sencillos, pero sirven para ilustrar cómo se aplica el sistema de doble entrada en todas las operaciones contables, de lo contrario, el registro de operaciones sería incorrecto:

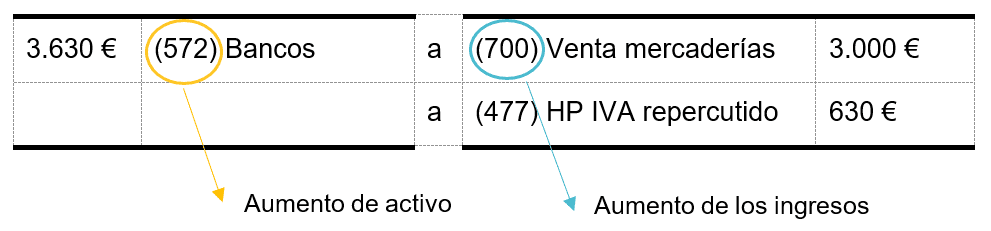

La compañía A cobra 3.000 euros (más el 21% de IVA) por la venta de mercancías a través de transferencia bancaria.

La entrada a realizar es:

Dicho de otra forma, en la Deuda colocaremos las cuentas del activo, en esta circunstancia los (572) Bancos y, en el Crédito, los ingresos: (700) Venta de Mercancía. Como se puede observar, la suma de los importes del débito y del abono coincide (3.630 euros), por lo que se alcanza el sistema de doble entrada.

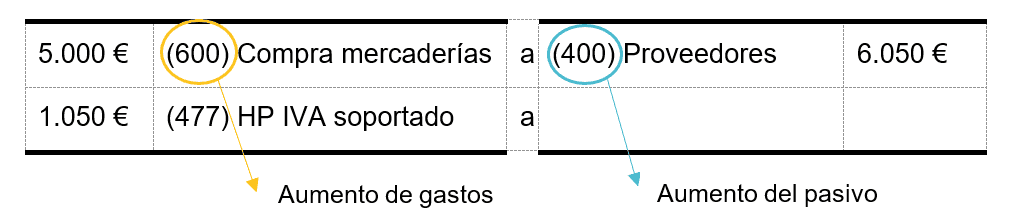

En cambio, la compañía A compra bienes a un proveedor por 5.000 euros (+ IVA) y los pagará en dos meses.

La entrada a realizar sería:

En esta ocasión, en la Deuda colocaremos los gastos y, en el Crédito, el aumento de los pasivos -el pago pendiente a proveedores, la cuenta (400) Proveedores-. Como en el ejemplo anterior, la suma del débito y el crédito coincide, dando el método de doble entrada.

¿Es factible estudiar contabilidad a distancia?

Sí, en internet encontrarás muchos videos y tutoriales, pero si necesitas seguir una agenda y obtener uno Título oficial Autorizado por el Ministerio de Educación y FP, el Grado Superior en Gestión y Finanzas es una alternativa. En ILERNA en línea puedes estudiar a tu propio ritmo, cuando, como y donde quieras y con el apoyo de profesores, material didáctico y clases de video semanal. Asimismo, vas a poder realizar los exámenes finales de cada asignatura en la capital de la provincia española más cercana a ti.