<

Lorsque vous commencez en tant que pigiste, l'un des problèmes à préciser sera la préparation correcte d'une facture avec un modèle de facture autonome. Il s'agit d'un document essentiel dans lequel les informations nécessaires pour exécuter une transaction ou effectuer l'achat de biens ou de services seront reflétées.

La remise des factures aux clients permettra également de développer les annotations correspondantes dans les livres de ventes et de résultats, qui serviront de base comptable pour le calcul des taxes à payer.

Le fait de ne pas délivrer ce type de document dans les cas appropriés entraînera le travailleur indépendant à engager une économie souterraine et pourra faire face à une pénalité fiscale pour ce fait.

Les factures doivent être numérotées consécutivement et conservées comme une copie des émissions effectuées. Les pourcentages de TVA et d'impôt sur le revenu des personnes physiques correspondant à l'activité exercée doivent être inclus dans leurs calculs.

À plusieurs reprises, les indépendants ont des doutes sur les concepts à traiter, ainsi que sur les données et les exigences à remplir pour qu'un document de ce type soit établi conformément à la réglementation en vigueur.

Si ce sujet n'est pas bien compris et maîtrisé, il est presque certain que les indépendants finiront par avoir des problèmes avec le Trésor.

Passons en revue quelques éléments essentiels à considérer.

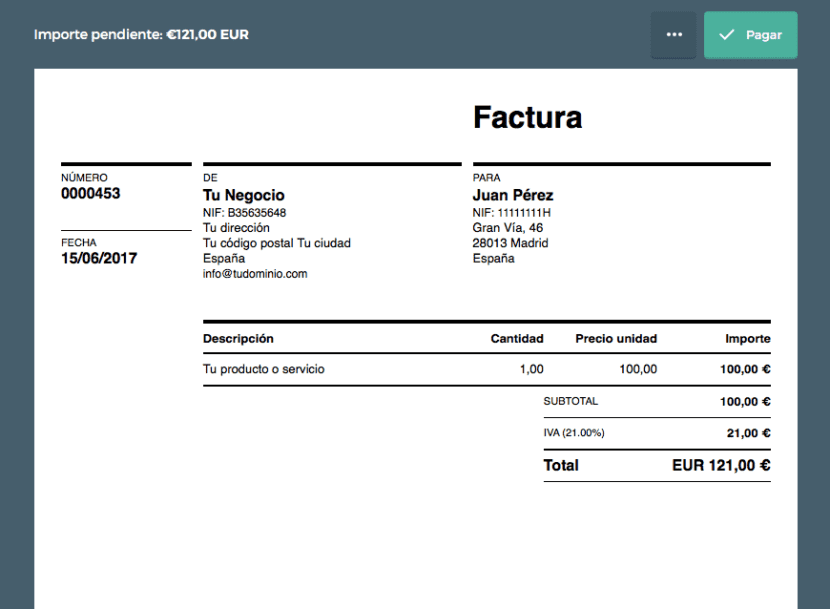

Facture pour les indépendants: données à inclure

Para que una factura être válida, deberá incluir datos mínimos indispensables.

Dans le cas de ne pas refléter des informations décisives, ou si l'une des données exposées contient des erreurs, il sera nécessaire d'émettre une facture corrective.

Les principales sections du document seront les suivantes:

- Détails de la personne qui émet la facture

- Détails de la personne qui reçoit la facture

- Taux de TVA (le cas échéant)

- Montant total à payer

- Porcentaje de retención en el impuesto sobre la renta de las gens físicas (si corresponde)

- Date d'exécution des opérations

- Date d'émission de la facture

- Données relatives à l'opération en question

- Numero de facture

- Taux d'imposition (le cas échéant).

Dans le les données de l'émetteur de la factureDes informations telles que le nom et le prénom de la personne, le nom complet de son entreprise, le NIF et son adresse (NIF) seront inclus. Dans les informations de qui reçoit la factureSi le destinataire est une personne physique, ses nom et prénoms, raison sociale s'il s'agissait d'une société, adresse et NIF seront inclus.

Se référant à l'opération en question et à sa description, il est nécessaire de détailler des informations complètes afin d'établir la base imposable de la taxe.

Le montant total de la contrepartie sera inclus, y compris le prix unitaire sans taxes de chaque opération, de plus, les remises ou rabais doivent être inclus, «le cas échéant», qui ne sont pas inclus dans le prix unitaire.

En cela numero de factureDe la même manière que dans la série, la numérotation doit être successive et se poursuivre dans l'ordre respectif avec la date d'émission indiquée. Les factures émises doivent être numérotées dans un ordre consécutif; même si une nouvelle série commence généralement chaque année. Les factures ne doivent pas être numérotées mensuellement par série.

Des séries différentes pourraient être créées en cas de pluralité d'établissements, d'opérations de nature différente ou en cas de rectification de factures.

cette type de rectification des factures Ils ne doivent pas être émis avec le même numéro et la même série que la facture originale. Les deux types sont des factures différentes et ne doivent pas être mélangés.

Modèles de facture

Il existe différents types de modèles de factures pour les pigistes.

- Modèle de facture sans TVA pour les indépendants et les PME

- Modèle de facture TVA pour les indépendants et les PME

- Modèle de facture avec TVA et impôt sur le revenu pour les indépendants et les PME

- Modèle de facture simplifié pour les indépendants et les PME

- Modèle de facturation intracommunautaire pour les indépendants et les PME

- Modèle de facture pour les indépendants dépendants

Précisons quelques informations importantes pour certains de ces modèles.

Modèle de facture sans TVA pour les indépendants et les PME

Quant à modèle de facture sans TVA pour les indépendants et les PME, Il faut reconnaître qu'il y aura des types d'activités professionnelles et des produits exonérés de TVA.

Il est essentiel de comprendre que faire une facture sans TVA ne sera pas la même chose que ne pas faire de facture. Bien que l'activité soit exonérée de TVA, elle doit être préparée et déclarée à l'impôt sur le revenu des personnes physiques.

Certains des produits et activités exonérés de TVA sont les suivants.

Les opérations médicales ou sanitaires seront incluses, dans ce cas les services vétérinaires et dentaires à des fins esthétiques. Services éducatifs; Opérations financières et d'assurance; Services sportifs, sociaux et culturels à but non lucratif. Produits immobiliers; Achats et locations d'occasion; Services postaux; Loteries et paris.

Modèle de facture simplifié pour les indépendants et les PME

Concernant le modèle de facturation simplifié pour les indépendants et les PME, en 2013, cette facture a été introduite. Il a remplacé le billet émis dans toutes les opérations jusqu'à 3000 € (TVA incluse).

A partir de ce moment, le billet n'est plus accepté comme document comptable justifiant une dépense et la facture simplifiée peut être émise par des indépendants dans le cadre de petites opérations ne dépassant pas 400 € (TVA incluse), s'il s'agit d'une facture corrective ou pour des activités dans lesquelles elle était fréquente d'émettre un billet, si le montant n'excède pas 3000 € (TVA incluse).

Les activités permettant d'émettre une facture simplifiée seront:

- Transport de personnes et de leurs bagages

- Utilisation des routes à péage

- Ventes au détail

- Services de coiffure - salons de beauté

- Services de nettoyage à sec et de blanchisserie

- Services hôteliers et de restauration

- Services d'ambulance

- Service et utilisation des installations sportives

- Ventes ou services à domicile du consommateur.

- Services fournis par les discothèques et les salles de danse

- Stationnement et stationnement de véhicules

Sobre los datos y Contenu que debe tener este tipo de factura simplificada, podemos resumir Il doit être explicite concernant l'expéditeur, ses nom et prénom, raison sociale et NIF. Le taux d'imposition et, éventuellement, l'expression «TVA incluse»; Date de l'opération, si différente de la date d'émission. Si la facture est rectificative, inclure la référence de la facture rectifiée. Identification des biens livrés ou des services fournis; Une considération totale; Nombre et série; Date d'expédition.

Dans les circonstances suivantes: mention de «Régime spécial pour les marchandises d'occasion«; dans les opérations exonérées, référence à la réglementation; à mentionner "facturation par destinataire«; à mentionner "Régime spécial pour les agences de voyages».

Modèle de facturation intracommunautaire pour les indépendants et les PME

En el modelo de factura intracomunitaria para autónomos y pymes, si se emite una factura para un client en un país de la Unión Europea, el IVA que se aplicará dependerá de si se trata de un bien o servicio.

Si un bien est facturé à une entreprise ou autonome, la facture est établie sans TVA si le client est inscrit au «Registro de Operadores Intracomunitarios» – ROI. Si un bien est facturé mais qu'il l'est à un consommateur final, la TVA du pays appliquée à ce bien sera appliquée. Il impliquera une immatriculation dans le pays, à l'exception de ne pas dépasser la limite de taxe de vente établie par les autorités fiscales du pays du client.

Dans le cas de la facturation d'une prestation, que ce soit à une entreprise ou à un indépendant, une facture est établie sans TVA, TVA déductible pour les biens et services utilisés pour la réaliser.

Si un consommateur final est facturé, la TVA espagnole applicable est applicable, sauf pour les services télévisés et électroniques, les télécommunications et la radiodiffusion, dans lesquels la TVA applicable est celle du pays du client.

Modèle de facture pour les indépendants dépendants

Le voilà indépendant dépendant (indépendant économiquement dépendant) - COMMERCE. C'est un indépendant qui facturera au moins 75% des revenus perçus par le même client.

Pour cette raison, la sécurité sociale leur accorde un type de protection pour éviter les abus. Ils doivent facturer selon les normes réglementaires spécifiques et comme ils facturent en tant qu'indépendants, ils seront soumis aux mêmes obligations fiscales que tout autre indépendant: en d'autres termes, auto-évaluation trimestrielle de la TVA sur les factures, paiements trimestriels. au titre de l'impôt sur le revenu des personnes physiques, etc.

Pour facturer, ce type d'indépendant doit prêter attention à deux aspects fondamentaux.

Le premier sera le taux de TVA que vous appliquerez à votre client. Cela peut être de 21%, 10% ou 4%, et dépendra du service ou du produit en question qui est facturé. La seconde sera la retenue d'impôt sur le revenu que vous appliquerez à votre client en tant qu'entreprise ou professionnel. La rétention sera 15%, mais les nouveaux pigistes pourront postuler pour 7% au cours des deux premières années.

Pour le reste, vous devez faire attention aux différents contenus obligatoires d'une feuille de facture.. Nous parlons de données client spécifiques, nom, raison sociale, NIF ou CIF, adresse. Développer la description du service ou du produit offert. Le prix des services et des produits. Taux de TVA à appliquer. Quota fiscal, qui sera la partie du montant qui correspondra à la TVA. Montant total, Retenue IRPF, qui est soustrait de l'assiette fiscale.

Pour comprendre à quelles conditions un indépendant dépendant doit remplir, et avant de conclure un contrat, nous vous suggérons de lire la section III du statut des salariés, consacrée exclusivement aux indépendants dépendants.