<

Elegir entre una hipoteca fija o variable puede ser complicado si no estamos seguros de dónde estamos. Es el problema de muchas gens al momento de firmar una hipoteca, decidiendo entre una y otra. En realidad, Les deux options ont leurs bonnes et mauvaises bizarreries., mais tout dépendra du contexte dans lequel se trouve la personne. Le contexte qui peut finir par influencer le plus cette décision peut être la politique monétaire, le capital disponible et une prédisposition émotionnelle au risque ou non.

Existen muchas webs que hablan de las ventajas y desventajas de obtener una hipoteca fija o variable. Puede ser un poco confuso para las personas a las que les gustan más las letras o las imágenes y no tanto los números. Es por ello que el reclamo de este Publier es que, sin descuidar lo que es lo más rentable o exitoso, acercarlo un poco más al público en general y hacer que se entienda bien qué esconden esos intereses mediante gráficos y ejemplos. De esta dinámica, ayude a establecer según su perfil qué hipoteca prefiere.

Principales différences entre hypothèque fixe ou variable

En supposant que nous sachions tous ce qu'est une hypothèque, nous allons voir les principales différences entre une hypothèque et une autre.

- Hypothèque fixe: Son principal avantage est que nous allons savoir quel quota va nous atteindre chaque mois jusqu'à maturité. Une hypothèque fixe maintient un taux d'intérêt fixe pendant les années où elle sera en vigueur. Donc, si vous êtes à 3% (à titre d'exemple), nous savons que chaque année nous allons payer 3% de la valeur nominale exceptionnelle («ce qui reste à payer»). Autrement dit, si à 4 ans nous avons 90 000 euros en souffrance, cette cinquième année nous paierions 2 700 euros d'intérêts (le 3% des 90 000 euros en suspens). Comme il s'agit d'une hypothèque à taux fixe, la banque appliquera généralement un taux d'intérêt plus élevé qu'une hypothèque à taux variable.

- Hypothèque variable: Son principal avantage est qu'au moment de sa signature, les intérêts qui seront facturés sur l'hypothèque seront inférieurs à ceux d'une hypothèque fixe. Cependant, une hypothèque variable comme son nom l'indique ne maintient pas d'intérêt fixeAu lieu de cela, il est lié à un indice de référence, dans le cas de l'Espagne, l'Euribor. Cela signifie que si l'Euribor ne bouge pas ou diminue, notre hypothèque restera ou diminuera. Si, en revanche, il augmente, le % d'intérêt qui nous sera appliqué augmentera lors du renouvellement de l'intérêt sur le prêt hypothécaire. A titre d'exemple, nous avons passé l'année dernière à payer 0'80% d'intérêts sur notre prêt et il nous reste 90 000 euros. S'il est maintenu, nous paierons l'année prochaine 720 euros (0,8% sur les 90 000 euros). Si un 0.20% tombe, nous resterions avec 0.6% (0'80-0'20 = 0'60) et nous paierions 540 euros d'intérêts l'année prochaine (0.6% sur les 90.000 euros). Mais, et c'est ce qui décourage les gens, si un 1% montait soudainement, nous paierions l'année prochaine 1 620 euros (et cela pourrait continuer à augmenter année après année).

Une hypothèque fixe ou variable selon le moment

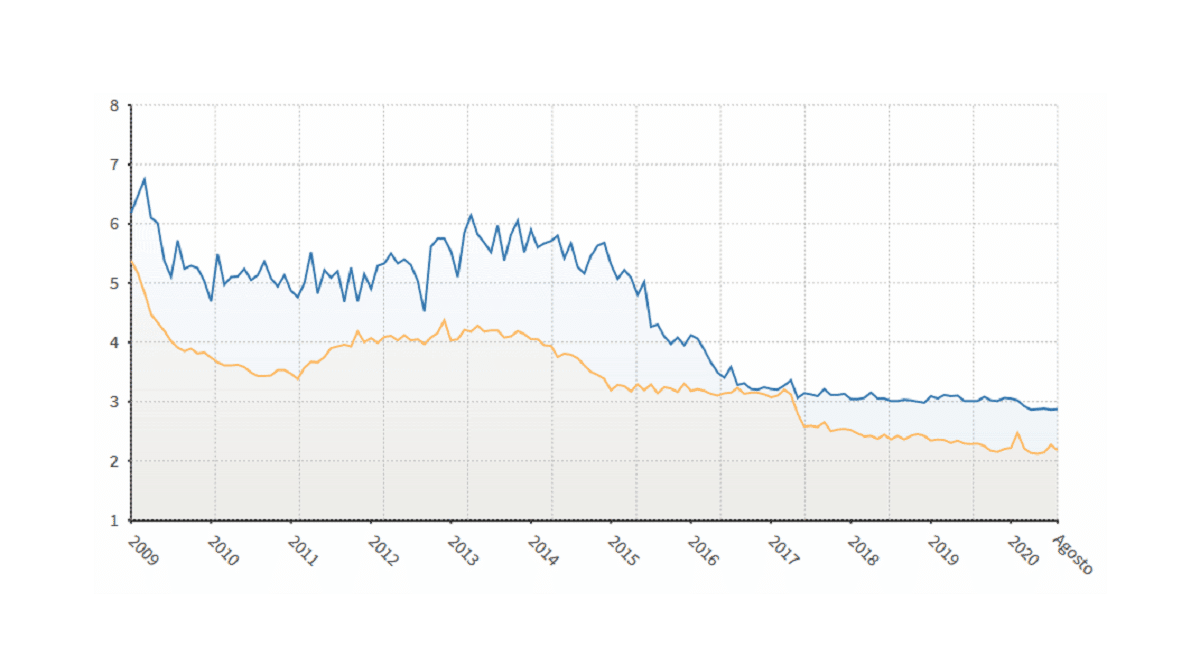

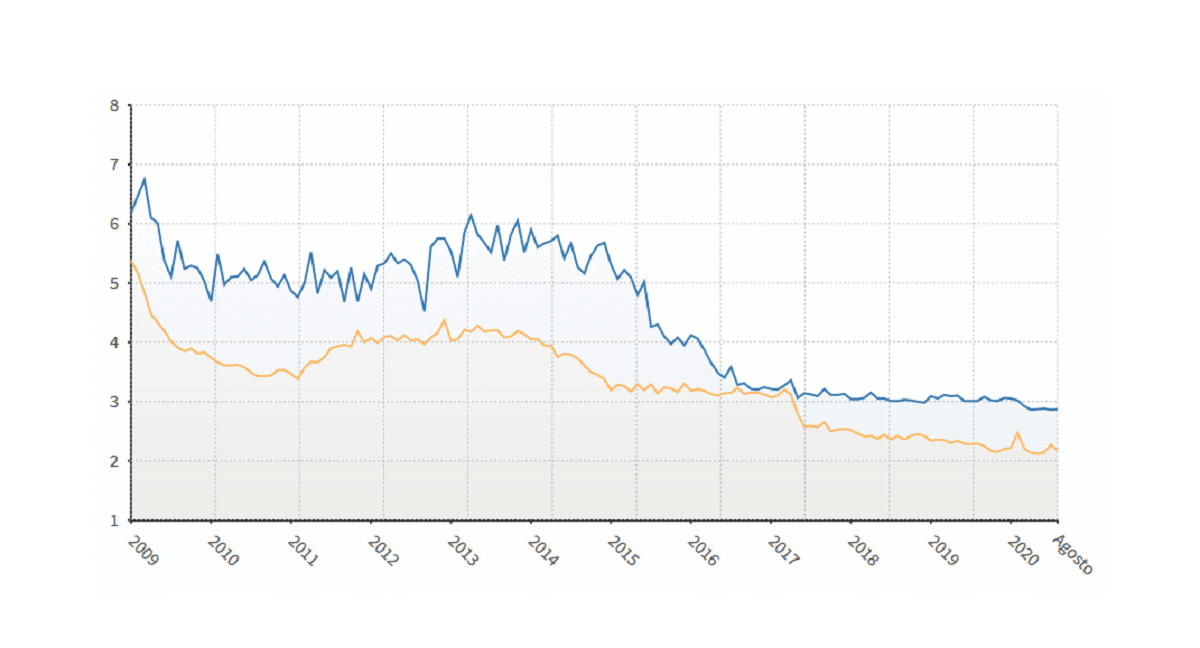

Este gráfico corresponde al tipo de interés medio al que se han suscrito las hipotecas en los últimos años. Hipotecas fijas en azul e hipotecas variables en amarillo. Los datos los proporciona el INE, y una muy buena la toile de la que extraer estos datos de un plumazo gracias a sus gráficos es epdata.es ce que je recommande pour la grande quantité d'informations qu'il fournit.

La baisse de l'Euribor a accompagné la baisse de l'intérêt sur les crédits immobiliers, comme on peut le voir sur le graphique. Le fait que les taux d'intérêt aient atteint des niveaux inférieurs au 0% a poussé de nombreuses personnes à privilégier la sécurité de l'hypothèque fixe par rapport à la variable. En fait, En 2020, plus de prêts hypothécaires ont été signés à taux fixe qu'à taux variable. Cela a même permis à de nombreuses personnes de changer plus facilement leur prêt hypothécaire de variable à fixe. La principale raison, pour se protéger d'éventuelles hausses de taux d'intérêt. Des augmentations qui ne sont pas non plus arrivées, car un mécanisme pour améliorer la consommation et faire circuler le crédit consiste à maintenir les taux bas.

Article similaire:

Pourquoi l'Euribor est-il négatif?

Selon les politiques monétaires sur les taux d'intérêt

Es cierto que la pandemia ha puesto patas arriba muchas previsiones económicas, pero si nos centramos en el pasado y los principales mecanismos para mejorar la economía a través del BCE, los tipos de interés no deberían tener subidas fuertes, al menos a corto y medio plazo. Esto quiere decir que sería más interesante pagar una hipoteca con interés variable, especialmente si es por unos años. No obstante, cuanto más largo être, más justificado sería adoptar una tasa fija para protegerse contra posibles aumentos de las tasas de interés.

Nous devons établir notre position et le risque que nous pouvons prendre (financièrement et émotionnellement), car une variante du 1% porte des centaines d'euros dans toutes les années d'une hypothèque. Dans le même temps, il ne faut pas oublier qu'au début, c'est quand la majeure partie du principal est payée. Au fur et à mesure que les années passent et qu'il est amorti, cet intérêt diminue proportionnellement au capital apporté dans chaque lettre.

En fonction du capital dont dispose l'acheteur

Nous imaginons que nous avons un acheteur qui a plus de capital qu'il n'apporte. En cas d'augmentation supplémentaire, le capital pourrait toujours faire un pas en avant. Pendant ce temps, et dans le cas où l'intérêt continuerait de baisser ou d'augmenter, mais seulement légèrement, vous pourriez choisir de ne pas utiliser ce capital. Vos préférences pourraient même être des préférences d'investissement, ce qui serait plus intéressant à condition que cela vous fournisse un rendement du capital investi plus élevé que les intérêts que vous payez sur votre prêt hypothécaire.

La fourniture de liquidités peut fournir une assurance contre les hausses en même temps. Si vous avez de l'argent qui n'est pas utilisé et que le taux d'intérêt d'une hypothèque variable augmente beaucoup, ce ne serait pas une mauvaise idée d'amortir une partie du capital.

Un autre scénario serait celui d'une personne qui veut maîtriser ses dépenses, et c'est moins que la sécurité de savoir à l'avance ce qu'elle va payer. Dans cette dynamique, une hypothèque fixe serait l'option idéale.

Prédisposition émotionnelle au risque

Si nous sommes des gens l'aversion au risque, une hypothèque à taux fixe serait la meilleure option. Fondamentalement, si nous voyons des informations à la télévision, les taux d'intérêt vont augmenter, et ils vont affecter les hypothèques référencées à l'Euribor. En revanche, si de telles nouvelles ne nous inquiètent pas, et que nous considérons que de futures baisses de l'Euribor pourraient avoir lieu et donc nous profiter dans nos hypothèques, la variable serait une meilleure option. En même temps d'être un pourcentage inférieur à la moyenne au moment de la signature.