<noscript>

Este impuesto en España constituye la base del sistema español de impuestos indirectos, IVA significa Impuesto sobre el valor añadido. Vamos a aclarar los tipos de IVA que se cobran en España.

Creada en 1986, esta a petición de la Comunidad Económica Europea, sustituyó a la Tasa de Tráfico Empresarial y fue reformada a nivel comunitario en 1992 con la finalidad de adecuarla al conocido mercado interior dentro de la Unión Europea que provocó la supresión de la controles fronterizos.

La Ley 37/1992 es la legislación fundamental que regula el impuesto.

El impuesto sobre el valor añadidoA diferencia de lo que ocurre con otros sistemas de tributación indirecta, tiene un carácter de neutralidad hacia las compañías, ya que no conlleva gastos ni ingresos para ellas, en la medida en que los bienes adquiridos en producción o distribución se usan siempre en su procedimiento de producción o comercialización.

Esta neutralidad se elimina en el momento en que la consumo final de los bienes.

La responsabilidad de la correcta aplicación de la mecánica tributaria del IVA recae en el empresario o profesional, quien se convierte en recaudador para el Estado de la parte del impuesto que corresponda al valor causado o agregado en su etapa de producción.

Por consiguiente y por ello, es él quien está obligado a autoliquidar dicho impuesto a través de la presentación de las correspondientes planillas trimestrales o mensuales.

El IVA es el principal impuesto indirecto en España y en casi todo el mundo.

En nuestro país conviven tres tipos de IVA

- general

- Reducido

- Super reducido

La función del IVA es gravar el consumo de todos los ciudadanos.

Es un impuesto común para todos y no depende de sus ingresos, su trabajo o su situación laboral / personal.

Tras la reforma de la legislación del IVA (Impuesto sobre el Valor Añadido) se ha llevado a cabo a través de la aprobación de la ley de los presupuestos generales del estado para el año 2010, el 31 de julio del año pasado y tras la última subida de tipos de IVA en España, el impuesto se mantiene con este porcentaje:

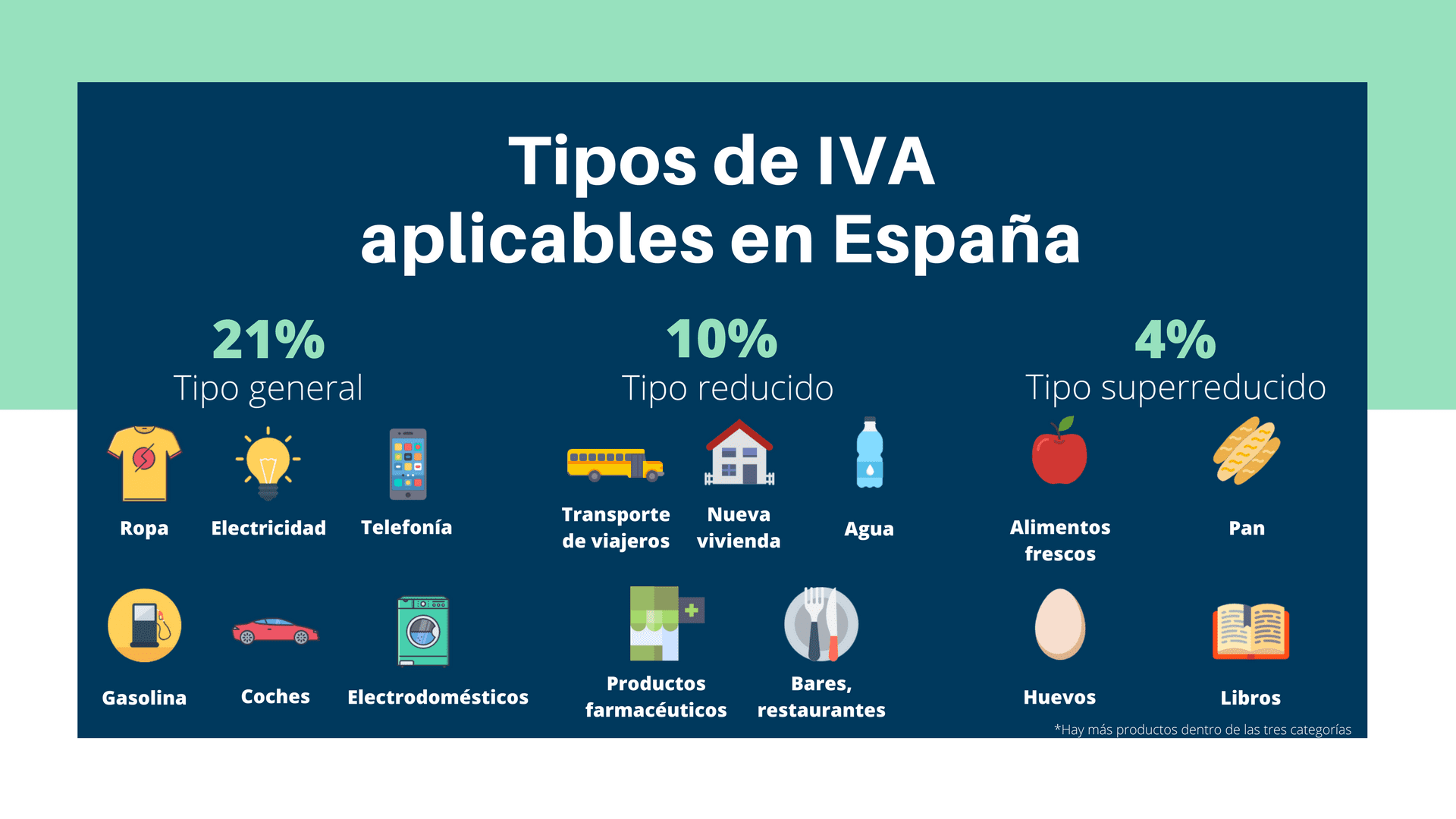

- Tipo general: veinte uno%

- Tipo reducido: 10%

- Tipo súper reducido: 4%

Este impuesto se aplica para gravar todos los bienes y servicios que consumen los ciudadanos.

El impuesto al IVA se diferencia del IRPF en que no se aplica de forma directa sobre la renta del contribuyente, sino sobre cualquier bien de consumo a través de sus fases de fabricación y distribución y por tanto, reafectará en última instancia al precio pagado por el consumidor.

Partes del IVA

Es factible dividir este impuesto en tres partes:

- Base imponible: Esta base está constituida por el monto total de la contraprestación de las operaciones sujetas al impuesto.

- Tasa de impuesto: Se refiere al porcentaje aplicable a cada contraprestación sujeta al impuesto, con el cual se puede establecer el monto de la misma.

- Tasa de IVA: Este es el resultado de aplicar la tasa impositiva agregada a la base imponible.

¿Cómo se obtiene el importe final del IVA?

La El IVA es un impuesto indirecto, lo que significa que a medida que un producto o servicio pasa por diferentes partes de su fabricación o distribución, se le irá sumando la cantidad.

El consumidor es el responsable de pagar íntegramente este impuesto en el momento de la compra.

Por norma general, los productos más básicos y necesarios disponen el IVA más bajo y los productos que no son indispensables son los que tributan con un porcentaje mayor.

El porcentaje de este impuesto depende de forma directa del tipo de producto o servicio.

Solo para recapitular lo que ya se ha mencionado hasta ahora en los párrafos anteriores:

- El IVA se agrega a lo largo de toda la cadena de producción: De esta dinámica, toda compañía que interviene en el procedimiento incluye el porcentaje de IVA que le corresponde a sus servicios. Pero, quien en conclusión paga el IVA es quien consume o contrata el producto o servicio.

- Las compañías actúan como recaudadores de impuestos: Cada tres meses deben pagar a Hacienda la diferencia entre el IVA que soportan y el que cobran. Para ponerlo en palabras más comprensibles:

Toda compañía y profesional cobra IVA en sus facturas e ingresa ese IVA agregado al costo de su producto y a la vez tiene que pagar el IVA por los servicios que contrata.

- El IVA que ingresas no es tuyo, sino de la Agencia Tributaria: Esto necesita que las compañías lo devuelvan trimestralmente.

Este requerimiento se conoce como declaraciones de IVA y Hacienda te obliga a devolver la diferencia entre el IVA que has introducido y el IVA que has pagado, además conocido como IVA deducible y que siempre debe estar relacionado con tu actividad económica.

IVA general

El IVA general en España es del 21% aún cuando antes era del 18%.

Como sugiere su nombre, es el impuesto general que se aplica a la mayoría de los bienes y servicios que compran los consumidores:

- Joyas

- Electrodomésticos

- Libros

- Ropa

- Juguetes

Tras la reforma fiscal, se han agregado a este grupo algunos servicios que antes tenían un IVA más bajo, como a modo de ejemplo peluquerías, servicios funerarios, asistencia sanitaria o servicios prestados a personas físicas que practican deporte.

Además hace falta señalar el aumento del 8% al 21% de las entradas a

- Teatros

- Cines

- Espectáculos

- Conciertos

- Zoológicos

- Locales comerciales y edificios destinados a su demolición

- Entrada a discotecas y clubes nocturnos.

IVA reducido

El IVA reducido es del 10%, aún cuando antes de la reforma fiscal era del 8%.

Esta tasa de IVA se aplica a todo comida en general, por lo que el listado es bastante extensa. Cabe destacar que algunos alimentos disponen un tipo superreducido. El IVA reducido incluye todos los alimentos para la alimentación humana y animal.

La principal exclusión es el tabaco., cuyo IVA es del 21% así como el bebidas alcohólicas, que estaban previamente en esta sección.

además sé incluir los bienes para

- Actividades agrícolas o forestales

- Agua

- Medicamentos para uso animal

- Los anteojos

- Lentes de contacto

- Dispositivos médicos

- Transporte de pasajeros y equipaje

- Hostelería

- Servicios de alimentación para comer en el acto

- Servicios de limpieza viaria pública

- Entrada a bibliotecas

- Galerias

- Museos

IVA superreducido

En España existe un tipo de IVA, el IVA superreducido que es solo del 4%.

Este tipo de IVA está destinado a productos básicos:

- Un pan

- Productos lácteos

- Harina

- Huevos

- Fruta

- Verduras

- Verduras

- Legumbres y cereales

- Libros

- Periódicos

- Revistas

- Medicamentos para uso humano

- Vehículos para personas con movilidad reducida

- Prótesis y dispositivos de asistencia diaria con discapacidades

- Vivienda protegida oficialmente

- Arrendamientos o servicios de teleasistencia.

IVA en todo el mundo

El IVA es el impuesto más extendido junto con el impuesto sobre la renta de las personas físicas. y el Impuesto sobre Sociedades.

Otras tasas e impuestos como el IBI o el Impuesto de Registro no son tan universales.

Cada país adapta el IVA a su propia realidad, lo que se traduce en una amalgama de distintos porcentajes e inclusive distintos tipos de IVA.

Inclusive dentro de la propia Unión Europea hay diferentes tipos de IVA y regiones a las que se aplican excepciones, como en Islas Canarias, donde rige el IGIC o Impuesto General Indirecto de Canarias.

Aquí hay una tabla para comparar para cada país.

| País | Tipo general | Tipo reducido / superreducido |

| Alemania | 19% | 7% |

| Austria | veinte% | 10% (12% estacionamiento) |

| Bélgica | veinte uno% | 6% (12% estacionamiento) |

| Bulgaria | veinte% | N / A |

| Chipre | 19% | 5% |

| Croacia | 25% | 10% / 5% |

| Dinamarca | 25% | N / A |

| Eslovaquia | veinte% | 10% |

| Eslovenia | 22% | 9,5% |

| España | veinte uno% | 10% / 4% |

| Estonia | veinte% | 9% |

| Finlandia | 24% | 14% o 10% |

| Francia | veinte% | 10% o 5,5% / 2,1% |

| Grecia | 2. 3% | 13% / 6,5% |

| Hungría | 27% | 18% o 5% |

| Irlanda | 2. 3% | 13,5% o 9,0% o 4,8% o 0% / 0% |

| Italia | 22% | 10% / 4% |

| Letonia | veinte uno% | 12% o 0% |

| Lituania | veinte uno% | 9% o 0,5% |

| Luxemburgo | quince% | 6% / 3% (12% estacionamiento) |

| malta | 18% | 5% |

| Países Bajos | veinte uno% | 6% |

| Polonia | 2. 3% | 8% / 5% |

| Portugal | 2. 3% | 13% o 6% |

| Reino Unido | veinte% | 5% o 0% |

| República Checa | veinte% | 14% |

| Rumania | 24% | 9% |

| Suecia | 25% | 12% o 6% |

Zonas sin IVA o con IVA limitado

| País | Territorio |

| Alemania | Isla Helgoland y Territorio Büsigen |

| España | Ceuta y Melilla y Canarias |

| Francia | Guadalupe, Guyana, Martinica y Reunión |

| Italia | Livingo, Campione d’Italia y las aguas italianas del lago de Lugano |

| Grecia | Monte Athos |

| Austria | Jungholz y Mittelberg |

| Dinamarca | Territorio de Groenlandia y Territorio de las Islas Feroe |

| Finlandia | Isla Aland |

| Reino Unido | Islas del Canal y Gibraltar |

IVA aplicado por los países más importantes

| País | Tipo general | Tarifa reducida |

| Argentina | veinte uno% | 10% |

| Andorra | 4,5% | 1% |

| Australia | 10% | 0% |

| Brasil | 12% | + 25% + 7% + 5% |

| Canadá | 5% | 4,5% |

| porcelana | 17% | 6% o 3% |

| India | 12,5% | 4% o 1% |

| Japón | 5% | N / A |

| México | dieciséis% | 16% o 0% |

| Noruega | 25% | 14% u 8% |

| Rusia | 18% | 10% o 0% |

| Servia | 19% | 8% o 0% |

| suizo | 8% | 3,8% o 2,5% |

| pavo | 18% | 8% o 1% |

| Ucrania | veinte% | 0% |