<

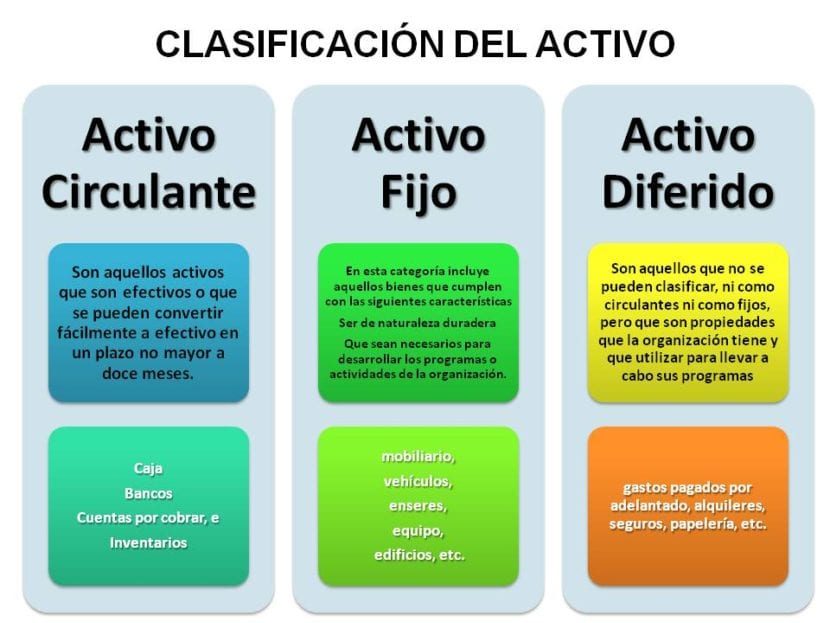

Dans le monde financier qui opère dans le système économique mondialisé actuel, l'un des termes les plus essentiels pour les investisseurs et les entrepreneurs de toutes sortes est l'actif courant, également connu sous le nom d'actif courant. Simplement, les actifs courants se composent des actifs liquides dont une entreprise dispose à la date de clôture d'un exercice, à travers des ressources telles que: la trésorerie, les banques et plusieurs types d'actifs financiers à court terme. De même, les actifs convertibles en argent dans les douze mois suivants sont également inclus, c'est-à-dire qu'ils peuvent être convertis en espèces en un an, via les clients, ce qui est en stock ou également en cours. comme les comptes débiteurs, les placements financiers à court terme ou les débiteurs commerciaux.

Enfin et en termes simples, actifs courants Il peut être défini comme les liquidités et les droits d'une entreprise ou d'une entreprise, c'est-à-dire l'argent qu'une entreprise peut avoir presque immédiatement.

Actifs courants dans le cadre du plan comptable général de l'Espagne

Une fois que nous avons une première approche de la définition essentielle des actifs courants ou des actifs courants, nous devons nous pencher sur la manière dont cet instrument est appliqué ou interprété dans le plan comptable général de l'Espagne, puisque cette entité comprend les actifs courants de tous les actifs auxquels ils sont liés. . à un cycle d'exploitation normal, que l'entreprise envisage de réaliser au cours de cette période. De forma general, se define que un ciclo normal de operación no debe exceder de un año, y cuando desde la perspectiva de cada compañía no se tiene claro cuánto tiempo es un ciclo normal de operación, entonces se asumirá que este es un año para evitar tous les types. confusion ou ambiguïté à ce sujet.

Composition des actifs courants selon le plan comptable général de l'Espagne

Sur la base des différentes définitions utilisées par le plan comptable général, les actifs courants sont constitués des éléments suivants:

- Les biens d'un cycle normal d'exploitation destinés à leur consommation, vente ou réalisation.

- Des actifs dont nous attendons leur vente ou leur réalisation à court terme.

- La liquidité immédiate d'une entreprise, c'est-à-dire tout l'argent, ainsi que les liquidités qui peuvent être disponibles à tout moment.

Comptes d'actifs courants classés comme non courants

- Comme établi dans le plan comptable général, les actifs courants sont intégrés dans les types de comptes suivants:

- Actifs non courants destinés à être cédés

- Comptes des clients et des débiteurs.

- Comptes de stock.

- Comptes bancaires et d'épargne.

- Investissements dans des sociétés du groupe et liés à court terme

- Investissements financiers à court terme

- Trésorerie et autres actifs liquides équivalents

- Actifs biologiques

L'utilisation du fonds de roulement dans les actifs courants.

Le fonds de roulement est l'un des produits financiers les plus importants pouvant être utilisés pour bien gérer les actifs courants. Le fonds de roulement peut être compris comme la différence entre les actifs courants et les passifs courants. C'est simplement cette partie des actifs courants qui est financée par des passifs non courants. En d'autres termes, il s'agit d'actifs liquides financés par des ressources à long terme. Par conséquent, on peut dire que le fonds de roulement est constitué par l'excédent qui résulte des actifs courants d'une entreprise, qui peut être calculé à partir de deux formules différentes:

Fonds de roulement = Actifs courants - Passifs courants

Fonds de roulement = (Capitaux propres + Passifs non courants) - Actifs non courants

Plusieurs exemples que l'on peut trouver d'actifs actuels

- Stock ou stock.

- Ceux qui sont en trésorerie et en espèces.

- Créances sur une période inférieure à douze mois.

- Investissements financiers amortis sur une période de moins de douze mois.

Stocks

Les exemples que l'on peut trouver d'actifs courants présents en actions sont nombreux et très nombreux. Simplement, nous pouvons trouver ici tous les actifs corporels des actifs actuels, tels que: des produits ou marchandises en attente de vente, qui, décidément, peuvent être d'une grande variété, selon le type d'entreprise. De même, on peut également retrouver dans ce domaine, les composants des différents processus de production d'une entreprise, tels que: les matières premières, les conteneurs, les machines de production, et les produits finis ou semi-finis. Bien entendu, cette caractéristique correspond davantage aux grandes entreprises qui non seulement vendent les marchandises, mais les produisent également. De préférence, les stocks peuvent être répartis pour la gestion et l'administration comme suit:

- Activités commerciales: C'est exclusivement toute la marchandise qui est acquise auprès d'autres fournisseurs dans le but de la revendre directement plus tard, de sorte qu'elle ne nécessite aucune procédure de transformation supplémentaire.

- Matières premières: Les matières premières correspondent à l'ensemble des produits, achats ou ressources dont dispose l'entreprise pour mener à bien une démarche de transformation industrielle dans laquelle elle génère ses propres produits finis.

- Autres fournitures: Cette catégorie est composée de biens et produits que l'entreprise utilise pour maintenir son opérabilité, parmi lesquels les éléments suivants: matériaux multiples, carburants, matériaux fabriqués par un tiers pour être utilisés dans les processus de transformation ultérieurs, pièces de rechange, conteneurs, bureau , emballage, etc.

- Produits en cours: Il s'agit de biens en cours de transformation à la date de clôture, mais qui ne sont pas des produits semi-finis ou des déchets.

- Produits semi-finis: Comme son nom l'indique, il se compose de tous les produits fabriqués par l'entreprise, mais qui n'ont pas encore achevé leur procédure de production correspondante, de sorte qu'ils ne peuvent être vendus tant qu'ils n'ont pas achevé leur procédure de production.

- Produits finis: Tous sont des produits qui ont terminé leur processus de production et sont prêts pour la vente.

- Sous-produits, déchets et matériaux valorisés: Ce sont ceux auxquels une certaine valeur de vente peut être attribuée, ils sont donc généralement comptabilisés même lorsqu'ils ont déjà une valeur de vente réduite.

Trésorerie et espèces

La trésorerie est constituée de toute la monnaie liquide dont nous disposons, c'est-à-dire de la trésorerie que nous pouvons utiliser immédiatement, qui peut être obtenue par le biais de diverses instances, telles que les suivantes:

- Boîte

- Banques et divers organismes de crédit.

- Placements très liquides à court terme.

En el caso de las inversiones a corto plazo, para que cumplan con esta característica distintiva, deben ser ordinarias en la administración del negocio, de fácil acceso, dicho de otra forma, se pueden convertir en efectivo en menos de tres meses. , y que être un capital seguro o, dicho de otra forma, que no presente riesgos que puedan modificar severamente el monto invertido.

Les clients

Ce poste est incorporé à toutes les dettes contractées en faveur de l'entreprise, c'est-à-dire les dettes des acheteurs des biens et services proposés par l'entreprise, ainsi que les crédits commerciaux qui devraient être encaissés à court terme , qui ont leur origine dans l'activité productive de l'entité commerciale, et sont inclus dans les sous-comptes présents dans les cas suivants:

- Les clients: Il s'agit du montant collecté via les factures émises et envoyées pour gérer la collecte des biens et services auprès des clients. Ces frais seront payés lorsque le paiement final aura été effectué.

- Opérations d'affacturage: Comprend les crédits attribués par affacturage, à condition que l'entreprise assume les risques et les avantages des procédures de recouvrement.

- Affiliés: Il constitue les dettes des clients appartenant à des entreprises et à des groupes associés qui, du fait qu'ils appartiennent au même groupe productif, sont des clients de nature différente.

Comptes financiers

Ce sont les actifs à court terme absolument liquides, c'est-à-dire les liquidités qui entrent et sortent à tout moment dans le cadre de l'activité productive et commerciale, qui correspondent aux droits et obligations de nature économique qui peuvent être réglés en une période de moins d'un an, et sont présentés dans les catégories suivantes:

- Investissements financiers à court terme dans des parties associées

- Autres investissements financiers à court terme

- Autres comptes non bancaires

conclusion

Como hemos visto a lo largo de este Publier, el activo circulante, además llamado activo circulante, constituye uno de los ítems esenciales en la administración financiera de cualquier compañía. De esta dinámica, aprendimos que no solo es esencial saber administrar las deudas de la compañía, sino además, y tal vez con mucho mayor rigor, los recursos inmediatos que se pueden poner a disposición, debido a que si tenemos una idea clara de liquidez con lo que tiene la compañía, es difícil proyectar una stratégie económica a largo plazo con la que se pueda alcanzar un crecimiento sostenido del negocio. De igual forma, para planificar los créditos que necesita la compañía, es fundamental saber si cuentan con los recursos necesarios para determinar un límite de crédito determinado. Caso contrario sería muy arriesgado para la estabilidad de la compañía aventurarse a solicitar préstamos y créditos, sin saber si tiene suficientes entradas de efectivo para cubrir los respectivos pagos y pagos de los montos solicitados al inicio.

Connaître les différences à quel type d'actif appartient chaque chose d'une entreprise, constitue un outil comptable très puissant. A la fois pour prendre des décisions et pour éviter les surprises, c'est pourquoi nous vous conseillons de vous plonger dans le sujet.

Article similaire:

Que sont les actifs et les passifs