<

Qu'est-ce qu'un boost? Ça se réfère à processus d'exécution ou moyen d'exécution lorsqu'il existe une série de procédures qui sont suivies et qui condamnent le paiement d'un montant monétaire.

Qu'il s'agisse de taxes, de biens ou de services, cela se produit lorsque le le débiteur n'a pas effectué les paiements en temps opportun comme stipulé bilatéralement. C'est lorsque les paiements ne sont pas payés volontairement par le débiteur lorsque la coercition est appliquée comme un processus dans lequel la dette avec les capitaux propres du débiteur est recouvrée et réglée.

Quel est le processus d'exécution?

Régulièrement le Le contribuable doit payer ses dettes fiscales ou ses impôts en temps opportun., ainsi stipulé.

Cela signifie que le débiteur paiera ses dettes dans un délai de paiement volontaire comme également indiqué par le impôts directs ou indirects.

En l'absence de paiement dans le délai de versements volontaires, un débit et la croissance d'un taux d'intérêt faute de payer et arrive enfin à l'urgence.

Il est connu comme le processus ou procédure de collecte à qui l'exécution est forcée. Avec le soutien du titre exécutif qui a été émis par cette entité publique et ainsi procéder à la mise en œuvre de son crédit de droit public par l'exécution individuelle des biens du ou des débiteurs.

Cet acte légitime la direction poursuivre contre les biens du débiteur en question.

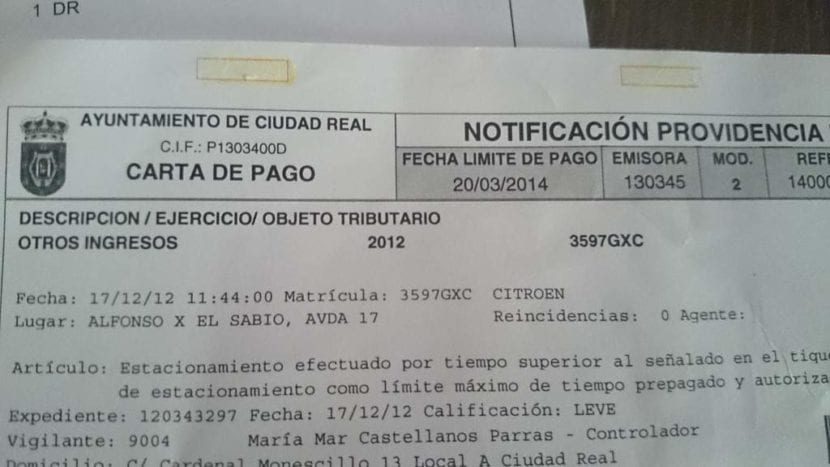

Il y a 20% surtaxe sur la detteEn même temps que cela, l'ordre d'urgence générera «intérêts de retard».

En raison du retard accumulé dans les paiements de rembourser la dette. En el caso de que la deuda être liquidada antes de la comunicación de la orden ejecutiva, el La surtaxe 20% sur la dette est réduite à 10%, sans générer d'intérêts de retard de paiement.

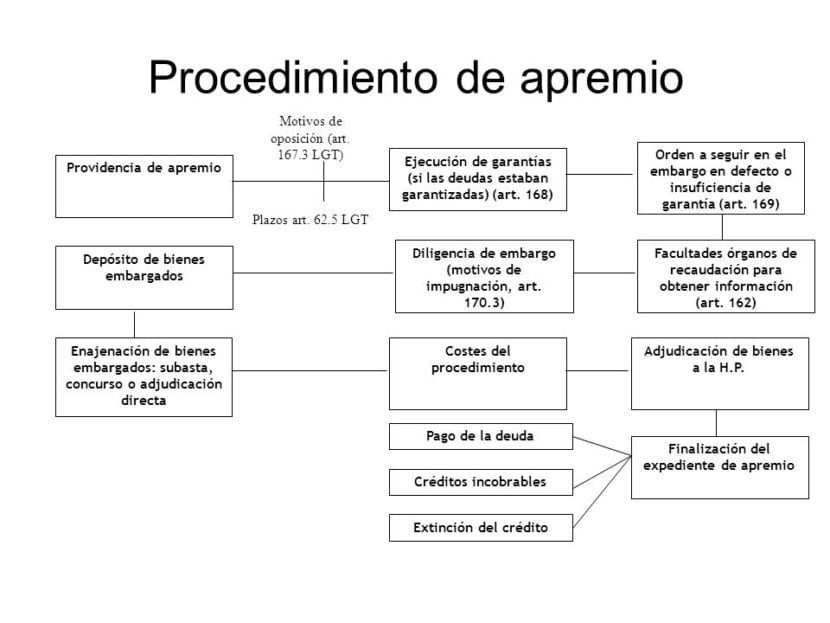

Temps dans la providence d'urgence

Le processus d'exécution il commence lorsque la notification est portée à la connaissance du contribuable. C'est dans l'ordre d'exécution que cette dette en cours est identifiée.

Dans la les charges de la période exécutive sont réglées et le créancier est invité à effectuer le paiement en question.

le début de la période exécutive le lendemain de la date limite de la période de paie volontaire.

Une fois la période exécutive commencée, la gestion peut commencer par le processus d'exécutionCependant, avant de commencer, vous devez notifier un acte administratif appelé «ordre d'exécution».

Idem qui peut être considéré comme un titre suffisant pour démarrer le processus. L'ordre d'urgence a le même poids et la même force exécutive qu'un «Décision de justicePar conséquent, avec cela, il est possible de procéder contre les actifs du contribuable en question.

Caractéristiques de la Providence d'urgence

Selon la LGT, caractéristiques du processus d'exécution sont les suivants:

- Le processus d'exécution est uniquement et exclusivement administratif.. Une seule partie de la gestion fiscale consiste à résoudre les incidents dans le processus d'exécution, ainsi qu'à comprendre le cas particulier.

- Sur son accord à cet égard avec d'autres procédures d'exécution. Le processus d'exécution ne peut être combiné avec des procédures judiciaires ou tout autre processus impliquant des persécutions.

- Dans les concurrences avec procédures d'exécution uniques. Dans ces cas, la saisie la plus ancienne sera celle qui aura la préférence, dans ce cas particulier, l'importance du cas sera prise à partir de la date du processus de saisie.

- Avec l'accord de procédure universelle d'exécution ou de mise en faillite. Oui, et uniquement si l'ordre d'exécution a été émis avant la date de la déclaration d'insolvabilité.

- Le processus d'exécution a initiation et promotion du commerce dans toutes ses procédures.

- le suspension du processus d'exécution elle ne peut être réalisée que dans les hypothèses prévues par la réglementation fiscale.

- Dans tous les cas prévus par la réglementation fiscale.

- Dans le cas où le débiteur paie la dette en totalité.

- En cas d'erreur matérielle de la part du débiteur ou d'erreur dans la détermination de la dette.

- Debido a terceros. Esto sucede cuando un tercero busca levantar la incautación debido a que se entiende que le pertenece en domaine o que, con preferencia al Tesoro Público, el tercero en cuestión tiene derecho a ser reembolsado de su crédito.

Effets de la disposition d'urgence

Une fois le processus d'exécution commencé, les effets envisagés sont:

- La direction fiscale en question peut et peut exercer les pouvoirs exécutifs qui existent tout au long du processus d'exécution. Ceci afin de recouvrer l'encours de la dette, fait par saisies et exécution de garanties. Normalement, ce type d'actions exécutives ne peut pas être effectué immédiatement après la notification du débiteur, un délai qui peut être mentionné dans tout règlement doit s'écouler.

- À propos de la période d'inscription. Après la notification du «provision d'urgence», Vous aurez la possibilité de payer ou de régler la dette. Comme prévu le contribuable peut gagner un revenu à tout moment pendant la période exécutive, à condition que cela se produise avant la notification de l'ordre d'exécution. Bien que le paiement puisse être effectué, il existe également des différences pour effectuer les paiements à des moments différents, cette différence réside dans les surtaxes de la période exécutive et les intérêts de retard, que le débiteur doit payer intégralement.

Quelles sont les raisons de l'opposition au décret?

Il est stipulé qu'il n'y a aucune raison d'opposition en dehors de la liste suivante et, par conséquent, elle ne sera pas considérée comme motif de l'opposition à l'ordonnance d'urgence pour toute autre raison que la suivante:

- La dette est réglée, elle est éteinte dans son intégralité ou il y a prescription du droit d'en exiger le paiement.

- L'opposition à l'ordre d'exécution sera possible en cas de demande de report, de compensation ou de fractionnement dans le délai de paiement volontaire ou d'autres causes de suspension.

- L'opposition au décret sera possible en cas de non-notification du règlement de la dette.

- L'opposition à l'ordre d'exécution sera possible en cas d'annulation du règlement.

- La oposición a la orden ejecutiva será factible en caso de omisión o error en el Contenu que integra la orden ejecutiva, el mismo error u omisión que sea impedimento para identificar al deudor o dentro de los parámetros para entender la deuda.

À propos de la saisie des biens et des droits

La saisie ne couvre que la partie proportionnelle à la valeur des biens et droits qui couvre la valeur de la dette non payée, les intérêts de retard de paiement de celle-ci, les majorations de la période exécutive et les éventuels frais d'exécution.

Par coïncidence Les actifs ou droits dont le montant excède la valeur des montants susmentionnés ne doivent pas être saisis.

Dans l'ordonnance de saisie. Dans cet ordre, certains critères sont établis qui déterminent l'ordre qui est suivi tout au long de l'embargo:

- L'accord avec le contribuable en question. Chaque fois que le contribuable le demande, l'ordre de la procédure de saisie peut être modifié, ceci sans négliger que les biens saisis garantissent la valeur et l'encaissement, avec la même efficacité et dans les meilleurs délais, ceci sans porter préjudice aux tiers.

- S'il n'y a pas d'accord, les marchandises seront saisies. À cet égard, les actifs qui sont plus simples à commercialiser et moins chers pour le débiteur seront pris en compte.

- Pendant la validité de l'embargo, l'ordre suivant sera exécuté:

- Espèces ou capitaux déposés dans les établissements de crédit, pour autant qu'ils appartiennent au débiteur.

- Les droits et valeurs mobilières réalisables à court terme, pour autant que ce soit moins de 6 mois.

- Les salaires, traitements et pensions du débiteur.

- Les biens immobiliers du débiteur.

- Les intérêts, revenus et fruits du débiteur.

- Les établissements industriels et commerciaux du débiteur.

- Antiquités du débiteur, métaux précieux, orfèvres, pierres fines et bijoux.

- Biens mobiliers et personnels du débiteur.

- Les droits et valeurs mobilières réalisables sur le long terme, ce terme étant supérieur à six mois.

Les biens et droits connus seront saisis dans l'ordre mentionné précédemment., malgré tout, il y a deux exceptions ou règles spéciales mentionnées ci-dessous:

- Enfin, il y a les actifs qui nécessitent l'ingérence nécessaire dans le domicile du contribuable, cela peut être des meubles, des bijoux, etc. Tant que ces actifs sont à l'intérieur de la maison.

- Les types de biens «inaccessibles» par la loi ne seront pas saisis. Un exemple de ceci est le fonds de pension ou un outil avec lequel le métier est exercé, en prêtant en même temps attention à la partie inaccessible du salaire ou du salaire.