Die Wahl zwischen einer festen oder variablen Hypothek kann schwierig sein, wenn wir nicht sicher sind, wo wir uns befinden. Es ist das Problem vieler Menschen, wenn sie eine Hypothek unterschreiben und sich zwischen den beiden entscheiden. Tatsächlich, Beide Optionen haben ihre guten und schlechten Macken., aber alles wird von dem Kontext abhängen, in dem sich die Person befindet. Der Kontext, der diese Entscheidung am meisten beeinflussen kann, kann Geldpolitik, verfügbares Kapital und eine emotionale Risikobereitschaft sein oder nicht.

Es gibt viele Websites, die über die Vor- und Nachteile einer festen oder variablen Hypothek sprechen. Es kann etwas verwirrend sein für Leute, die Buchstaben oder Bilder mehr mögen als Zahlen. Aus diesem Grund wird in diesem Beitrag behauptet, dass er, ohne zu vernachlässigen, was am rentabelsten oder erfolgreichsten ist, der Öffentlichkeit ein wenig näher gebracht und durch Grafiken und Beispiele verständlich gemacht wird, was diese Interessen verbergen. Helfen Sie anhand dieser Dynamik, anhand Ihres Profils festzustellen, welche Hypothek Sie bevorzugen.

Hauptunterschiede zwischen fester oder variabler Hypothek

Angenommen, wir alle wissen, was eine Hypothek ist, werden wir die Hauptunterschiede zwischen einer Hypothek und einer anderen sehen.

- Feste Hypothek: Sein Hauptvorteil ist, dass wir werden wissen, welche Quote uns jeden Monat erreichen wird bis zur Fälligkeit. Eine feste Hypothek behält einen festen Zinssatz für die Jahre bei, in denen sie in Kraft sein wird. Wenn Sie also bei 3% sind (als Beispiel), wissen wir, dass wir jedes Jahr 3% des ausstehenden Nennwerts zahlen werden („was noch zu zahlen ist“). Mit anderen Worten, wenn wir nach 4 Jahren 90.000 Euro ausstehen, würden wir in diesem fünften Jahr 2.700 Euro Zinsen zahlen (der 3% der 90.000 Euro, die noch ausstehen). Da es sich um eine festverzinsliche Hypothek handelt, wird die Bank im Allgemeinen höhere Zinsen als eine variabel verzinsliche Hypothek anwenden.

- Variable Hypothek: Der Hauptvorteil besteht darin, dass zum Zeitpunkt der Unterzeichnung die Zinsen, die auf die Hypothek erhoben werden, geringer sind als die einer festen Hypothek. Allerdings eine variable Hypothek, wie der Name schon sagt unterhält keine festen ZinsenStattdessen handelt es sich um einen Referenzindex, im Falle Spaniens den Euribor. Das heißt, wenn sich der Euribor nicht bewegt oder sinkt, bleibt oder sinkt unsere Hypothek. Wenn es andererseits steigt, erhöht sich der Zins von %, der auf uns angewendet wird, wenn die Zinsen für das Hypothekendarlehen erneuert werden. Zum Beispiel haben wir das letzte Jahr damit verbracht, 0'80% Zinsen für unser Darlehen zu zahlen, und wir haben noch 90.000 Euro übrig. Wenn es beibehalten wird, zahlen wir nächstes Jahr 720 Euro (0,81 TP1T auf 90.000 Euro). Wenn ein 0,20% fällt, bleiben wir bei 0,6% (0'80-0'20 = 0'60) und zahlen im nächsten Jahr 540 Euro Zinsen (0,6% auf 90.000 Euro). Aber, und das ist es, was die Leute entmutigt, wenn ein 1% plötzlich steigen würde, würden wir nächstes Jahr 1.620 Euro zahlen (und es könnte Jahr für Jahr weiter steigen).

Eine feste oder variable Hypothek je nach Moment

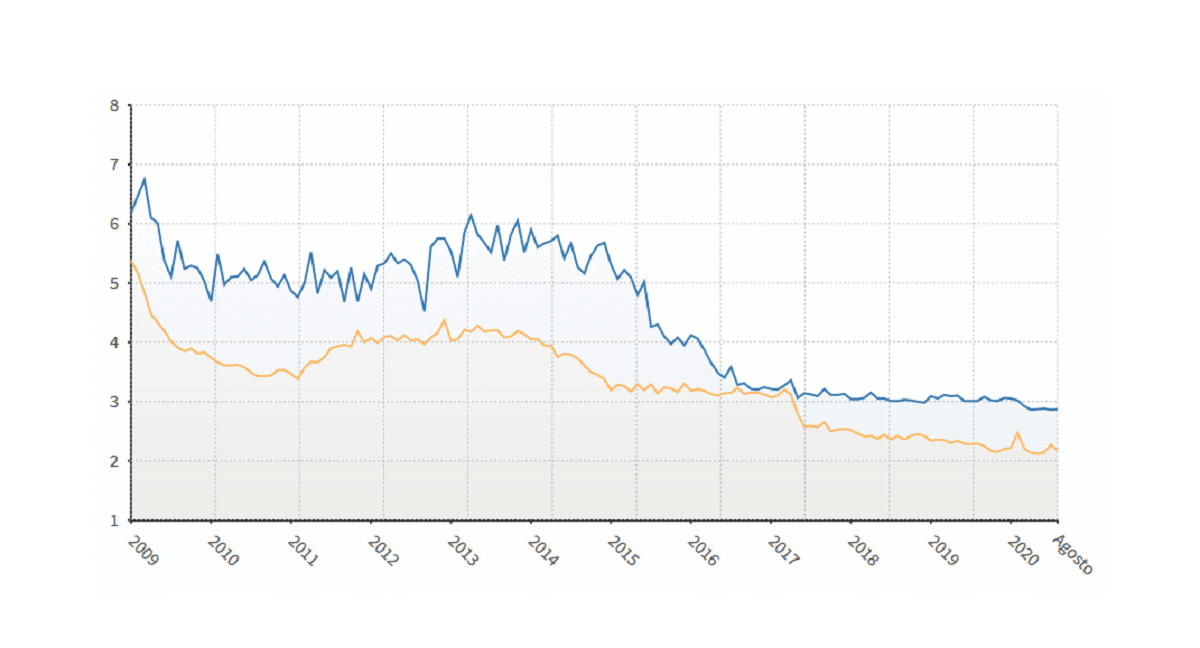

Diese Grafik entspricht dem durchschnittlichen Zinssatz, zu dem Hypotheken in den letzten Jahren gezeichnet wurden. Feste Hypotheken in Blau und variable Hypotheken in Gelb. Die Daten werden vom INE bereitgestellt, und eine sehr gute Website, von der aus diese Daten dank ihrer Grafiken auf einen Schlag extrahiert werden können epdata.es was ich für die große Menge an Informationen empfehle, die es bietet.

Der Rückgang des Euribors ging mit dem Rückgang der Hypothekenzinsen einher, wie wir in der Grafik sehen können. Die Tatsache, dass die Zinssätze ein Niveau unterhalb des 0% erreichten, hat viele Menschen dazu veranlasst, die Sicherheit der festen Hypothek der variablen vorzuziehen. Tatsächlich, Im Jahr 2020 wurden mehr Hypotheken zu einem festen als zu einem variablen Zinssatz unterzeichnet. Es machte es sogar vielen Menschen leichter, ihre Hypothek von variabel auf fest umzustellen. Der Hauptgrund, sich vor möglichen Zinserhöhungen zu schützen. Auch nicht eingetretene Erhöhungen als Mechanismus zur Verbesserung des Verbrauchs und zur Förderung des Kreditflusses bestehen darin, die Zinsen niedrig zu halten.

In Verbindung stehender Beitrag:

Warum ist der Euribor negativ?

Nach geldpolitischen Zinssätzen

Zwar hat die Pandemie viele Wirtschaftsprognosen auf den Kopf gestellt, aber wenn wir uns auf die Vergangenheit und die Hauptmechanismen zur Verbesserung der Wirtschaft durch die EZB konzentrieren, sollten die Zinssätze zumindest kurz- und mittelfristig nicht stark ansteigen. Dies bedeutet, dass es interessanter wäre, eine variabel verzinsliche Hypothek zu bezahlen, insbesondere wenn dies für einige Jahre gilt. Je länger es dauert, desto gerechtfertigter wäre es jedoch, einen festen Zinssatz zum Schutz vor möglichen Zinserhöhungen einzuführen.

Etwas, das wir etablieren müssen, ist unsere Position und das Risiko, das wir (finanziell und emotional) eingehen können, seitdem Eine Variante des 1% bringt in all den Jahren einer Hypothek Hunderte von Euro mit sich. Gleichzeitig ist zu beachten, dass zu Beginn der größte Teil des Kapitals gezahlt wird. Im Laufe der Jahre und wenn es abgeschrieben wird, sinken diese Zinsen proportional zum eingebrachten Kapital in jedem Brief.

Entsprechend dem dem Käufer zur Verfügung stehenden Kapital

Wir stellen uns vor, dass wir einen Käufer haben, der mehr Kapital hat, als er einbringt. Bei weiteren Erhöhungen könnte das Kapital immer einen Schritt nach vorne machen. In der Zwischenzeit und für den Fall, dass das Interesse weiter sinkt oder steigt, aber nur geringfügig, können Sie sich dafür entscheiden, dieses Kapital nicht zu verwenden. Ihre Präferenzen könnten sogar Anlagepräferenzen sein, was interessanter wäre, solange Sie eine höhere Rendite des investierten Kapitals erzielen als die Zinsen, die Sie für Ihre Hypothek zahlen.

Die Bereitstellung von Liquidität kann eine Versicherung gegen Steigerungen bieten gleichzeitig. Wenn Sie Geld haben, das nicht verwendet wird, und der Zinssatz einer variablen Hypothek stark steigt, wäre es keine schlechte Idee, einen Teil des Kapitals abzuschreiben.

Ein anderes Szenario wäre das einer Person, die die Kontrolle über ihre Ausgaben haben möchte, und das ist weniger als die Sicherheit, im Voraus zu wissen, was sie bezahlen wird. In dieser Dynamik wäre eine feste Hypothek die ideale Option.

Emotionale Veranlagung zum Risiko

Wenn wir Menschen sind Risikoaversion, eine festverzinsliche Hypothek wäre die beste Option. Grundsätzlich gilt, wenn wir im Fernsehen Nachrichten sehen, dass die Zinssätze steigen und sich auf Hypotheken beziehen werden, die auf den Euribor bezogen sind. Auf der anderen Seite wäre die Variable eine bessere Option, wenn solche Nachrichten uns nicht nervös machen und wir der Ansicht sind, dass künftige Kürzungen des Euribors stattfinden und uns somit bei unseren Hypotheken zugute kommen könnten. Gleichzeitig liegt er um einen Prozentsatz unter dem Durchschnitt zum Zeitpunkt der Unterzeichnung.