<>

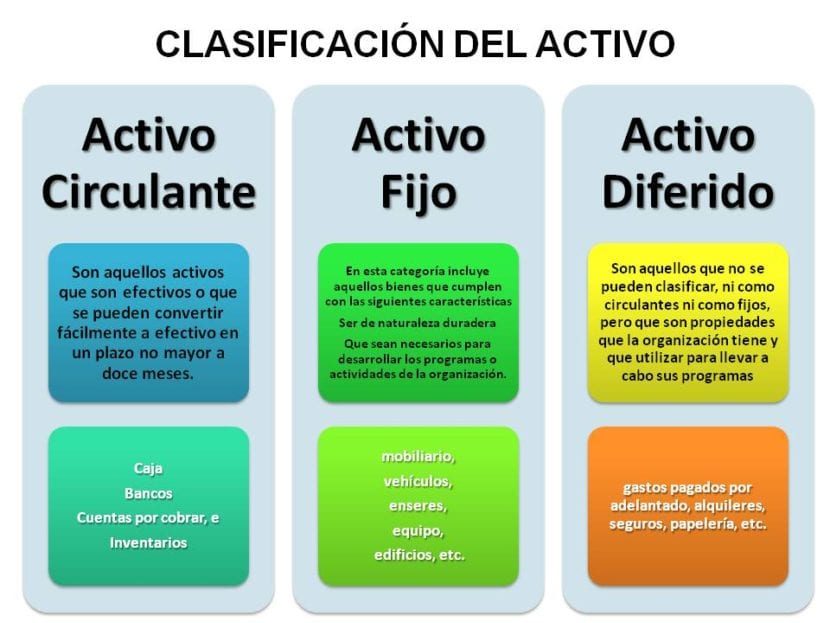

In der Finanzwelt, die im gegenwärtigen globalisierten Wirtschaftssystem operiert, ist das Umlaufvermögen, das auch als Umlaufvermögen bezeichnet wird, einer der wichtigsten Begriffe für Investoren und Unternehmer aller Art. Das kurzfristige Vermögen besteht einfach aus den liquiden Mitteln, über die ein Unternehmen zum Abschluss eines Geschäftsjahres verfügt, und zwar über Ressourcen wie Bargeld, Banken und verschiedene Arten von kurzfristigen finanziellen Vermögenswerten. Ebenso sind Vermögenswerte enthalten, die innerhalb der folgenden zwölf Monate in Geld umgewandelt werden können. Mit anderen Worten, sie können innerhalb eines Jahres durch Kunden, die auf Lager sind oder auch in Arbeit sind, in Bargeld umgewandelt werden. wie Forderungen, kurzfristige Finanzinvestitionen oder Handelsschuldner.

Schließlich und in einfachen Worten, Umlaufvermögen Es kann definiert werden als die liquiden Mittel und Rechte eines Unternehmens oder Geschäfts, mit anderen Worten, das Geld, das ein Unternehmen fast sofort haben kann.

Umlaufvermögen innerhalb des allgemeinen Rechnungslegungsplans von Spanien

Sobald wir einen ersten Ansatz für die wesentliche Definition des Umlaufvermögens oder des Umlaufvermögens haben, müssen wir uns mit der Anwendung oder Interpretation dieses Instruments im Allgemeinen Rechnungslegungsplan von Spanien befassen, da dieses Unternehmen das Umlaufvermögen aller Vermögenswerte umfasst, mit denen sie verbunden sind . zu einem normalen Betriebszyklus, den das Unternehmen im Laufe dieses Zeitraums durchführen möchte. Im Allgemeinen wird definiert, dass ein normaler Betriebszyklus ein Jahr nicht überschreiten sollte. Wenn aus Sicht jedes Unternehmens nicht klar ist, wie lange ein normaler Betriebszyklus dauert, wird davon ausgegangen, dass dies ein Jahr ist, um alles zu vermeiden . Verwirrung oder Zweideutigkeit darüber.

Zusammensetzung des Umlaufvermögens nach dem Allgemeinen Rechnungslegungsplan Spaniens

Basierend auf den verschiedenen Definitionen des Allgemeinen Rechnungslegungsplans setzt sich das Umlaufvermögen aus folgenden Posten zusammen:

- Die Waren eines normalen Ausbeutungszyklus, die für ihren Verbrauch, Verkauf oder ihre Verwertung bestimmt sind.

- Vermögenswerte, auf deren Verkauf oder Realisierung wir kurzfristig warten.

- Die unmittelbare Liquidität eines Unternehmens, dh das gesamte Geld sowie die jederzeit verfügbaren liquiden Mittel.

Umlaufbahnkonten als langfristig eingestuft

- Wie im Allgemeinen Rechnungslegungsplan festgelegt, wird das Umlaufvermögen in die folgenden Arten von Konten integriert:

- Zur Veräußerung gehaltene langfristige Vermögenswerte

- Konten von Kunden und Schuldnern.

- Aktienkonten.

- Bank- und Sparkonten.

- Beteiligungen an Konzernunternehmen, die kurzfristig miteinander verbunden sind

- Kurzfristige Finanzinvestitionen

- Barmittel und andere gleichwertige liquide Mittel

- Biologische Vermögenswerte

Verwendung des Betriebskapitals im Umlaufvermögen.

Das Betriebskapital ist eines der wichtigsten Finanzprodukte, mit denen das Umlaufvermögen gut verwaltet werden kann. Unter Betriebskapital kann die Differenz zwischen kurzfristigen Vermögenswerten und kurzfristigen Verbindlichkeiten verstanden werden. Es ist einfach der Teil des Umlaufvermögens, der durch langfristige Verbindlichkeiten finanziert wird. Mit anderen Worten, es besteht aus liquiden Mitteln, die mit langfristigen Mitteln finanziert werden. Folglich kann gesagt werden, dass das Betriebskapital aus dem Überschuss besteht, der sich aus dem Umlaufvermögen eines Unternehmens ergibt und aus zwei verschiedenen Formeln berechnet werden kann:

Betriebskapital = Umlaufvermögen - Umlaufvermögen

Betriebskapital = (Eigenkapital + langfristige Verbindlichkeiten) - Langfristige Vermögenswerte

Einige Beispiele für das Umlaufvermögen

- Lager oder Lager.

- Diejenigen, die in Schatzkammer und Bargeld sind.

- Forderungen aus Lieferungen und Leistungen in einem Zeitraum von weniger als zwölf Monaten.

- Finanzinvestitionen, die in weniger als zwölf Monaten abgeschrieben werden.

Bestände

Es gibt viele und sehr viele Beispiele für kurzfristige Vermögenswerte in Aktien. Hier finden Sie einfach alle materiellen Vermögenswerte des Umlaufvermögens, wie zum Beispiel: Produkte oder Waren, deren Verkauf noch aussteht, die je nach Art des Unternehmens eindeutig von großer Vielfalt sein können. Ebenso finden wir in diesem Bereich auch die Komponenten der verschiedenen Produktionsprozesse eines Unternehmens, wie z. B. Rohstoffe, Behälter, Produktionsmaschinen sowie Fertig- oder Halbzeuge. Natürlich entspricht diese Eigenschaft eher großen Unternehmen, die die Waren nicht nur verkaufen, sondern auch produzieren. Vorzugsweise können die Bestände für die Verwaltung und Verwaltung wie folgt aufgeteilt werden:

- Kommerzielle Aktivitäten: Es handelt sich ausschließlich um alle Waren, die von anderen Lieferanten erworben wurden, um sie später direkt weiterzuverkaufen, sodass kein zusätzliches Umwandlungsverfahren erforderlich ist.

- Rohes Material: Rohstoffe entsprechen allen Produkten, Einkäufen oder Ressourcen, die dem Unternehmen zur Durchführung eines industriellen Transformationsverfahrens zur Verfügung stehen, bei dem es seine eigenen Endprodukte erzeugt.

- Sonstige Lieferungen: Diese Kategorie besteht aus Waren und Produkten, mit denen das Unternehmen seine Funktionsfähigkeit aufrechterhält. Dazu gehören die folgenden Elemente: mehrere Materialien, Kraftstoffe, Materialien, die von Dritten hergestellt wurden, um in nachfolgenden Umwandlungsprozessen verwendet zu werden, Ersatzteile, Container, Büro , Verpackung usw.

- Produkte in Bearbeitung: Es handelt sich um Waren, die sich zum Bilanzstichtag im Umwandlungsverfahren befinden, jedoch keine Halbfabrikate oder Abfälle sind.

- Halbfertige Produkte: Wie der Name schon sagt, handelt es sich um alle Produkte, die vom Unternehmen hergestellt wurden, die jedoch noch nicht den entsprechenden Produktionsvorgang abgeschlossen haben. Daher können sie erst verkauft werden, wenn der Produktionsvorgang abgeschlossen ist.

- Endprodukte: Alle sind Produkte, die ihren Produktionsprozess abgeschlossen haben und zum Verkauf bereit sind.

- Nebenprodukte, Abfälle und zurückgewonnene Materialien: Sie sind solche, denen ein bestimmter Verkaufswert zugeordnet werden kann, so dass sie in der Regel auch dann bilanziert werden, wenn sie bereits einen reduzierten Verkaufswert haben.

Schatzkammer und Bargeld

Die Staatskasse besteht aus dem gesamten liquiden Geld, das uns zur Verfügung steht. Mit anderen Worten, es ist das Bargeld, das wir sofort verwenden können und das in verschiedenen Fällen erhältlich ist, z. B. in folgenden Fällen:

- Box

- Banken und verschiedene Kreditorganisationen.

- Kurzfristige hochliquide Anlagen.

En el caso de las inversiones a corto plazo, para que cumplan con esta característica distintiva, deben ser ordinarias en la administración del negocio, de fácil acceso, dicho de otra forma, se pueden convertir en efectivo en menos de tres meses. , y que Sein un capital seguro o, dicho de otra forma, que no presente riesgos que puedan modificar severamente el monto invertido.

Kunden

Dieser Posten ist in allen zugunsten des Unternehmens eingegangenen Schulden enthalten, dh in den Schulden der Käufer der von dem Unternehmen angebotenen Waren und Dienstleistungen sowie in den Handelskrediten, die voraussichtlich kurzfristig eingezogen werden , die ihren Ursprung in der produktiven Tätigkeit des Handelsunternehmens haben und in Unterkonten enthalten sind, die in den folgenden Fällen vorhanden sind:

- Kunden: Dies ist der Betrag, der durch ausgestellte und gesendete Rechnungen gesammelt wird, um die Sammlung von Waren und Dienstleistungen von Kunden zu verwalten. Diese Gebühren werden bezahlt, wenn die endgültige Zahlung erfolgt ist.

- Factoring-Operationen: Beinhaltet durch Factoring zugewiesene Gutschriften, sofern das Unternehmen die Risiken und Vorteile der Inkassoverfahren übernimmt.

- Mitgliedsorganisationen: Es handelt sich um die Schulden der Kunden, die Unternehmen und assoziierten Gruppen angehören und die, da sie derselben Produktivgruppe angehören, Kunden unterschiedlicher Art sind.

Finanzkonten

Sie sind das absolut liquide kurzfristige Vermögen, dh das Geld, das im Rahmen der produktiven und kommerziellen Tätigkeit jederzeit ein- und ausgeht und den Rechten und Pflichten wirtschaftlicher Art entspricht, die abgerechnet werden können einen Zeitraum von weniger als einem Jahr und werden in den folgenden Kategorien dargestellt:

- Kurzfristige Finanzinvestitionen in verbundene Unternehmen

- Sonstige kurzfristige Finanzinvestitionen

- Andere Nichtbankkonten

Fazit

Como hemos visto a lo largo de este Post, el activo circulante, además llamado activo circulante, constituye uno de los ítems esenciales en la administración financiera de cualquier compañía. De esta dinámica, aprendimos que no solo es esencial saber administrar las deudas de la compañía, sino además, y tal vez con mucho mayor rigor, los recursos inmediatos que se pueden poner a disposición, debido a que si tenemos una idea clara de liquidez con lo que tiene la compañía, es difícil proyectar una Strategie económica a largo plazo con la que se pueda alcanzar un crecimiento sostenido del negocio. De igual forma, para planificar los créditos que necesita la compañía, es fundamental saber si cuentan con los recursos necesarios para determinar un límite de crédito determinado. Caso contrario sería muy arriesgado para la estabilidad de la compañía aventurarse a solicitar préstamos y créditos, sin saber si tiene suficientes entradas de efectivo para cubrir los respectivos pagos y pagos de los montos solicitados al inicio.

Die Kenntnis der Unterschiede, zu welcher Art von Vermögenswerten jedes Unternehmen gehört, ist ein sehr leistungsfähiges Buchhaltungsinstrument. Um Entscheidungen zu treffen und Überraschungen zu vermeiden, empfehlen wir Ihnen, sich mit dem Thema zu befassen.

In Verbindung stehender Beitrag:

Was sind Aktiva und Passiva?