<>

Was ist ein Schub? Bezieht sich auf Ausführungsprozess oder Ausführungsverfahren, wenn eine Reihe von Verfahren befolgt werden, die die Zahlung eines Geldbetrags verurteilen.

Ob es sich um Steuern, Waren oder Dienstleistungen handelt, dies geschieht, wenn die Der Schuldner hat die Zahlungen nicht rechtzeitig geleistet wie bilateral vereinbart. Es ist, wenn Zahlungen vom Schuldner nicht freiwillig gezahlt werden, wenn Zwang als ein Prozess angewendet wird, bei dem die Schuld mit dem Eigenkapital des Schuldners eingezogen und beglichen wird.

Was ist der Ausführungsprozess?

Regelmäßig die Der Steuerpflichtige muss seine Steuerschulden oder Steuern rechtzeitig bezahlen., so festgelegt.

Dies bedeutet, dass der Schuldner seine Schulden innerhalb einer freiwilligen Zahlungsfrist begleicht, wie dies auch durch die gekennzeichnet ist direkte oder indirekte Steuern.

Wenn innerhalb des Zeitraums der freiwilligen Zahlungen keine Zahlung erfolgt, wird eine Belastung und das Wachstum von a Zinssatz mangels bezahlen und kommt endlich an zur Dringlichkeit.

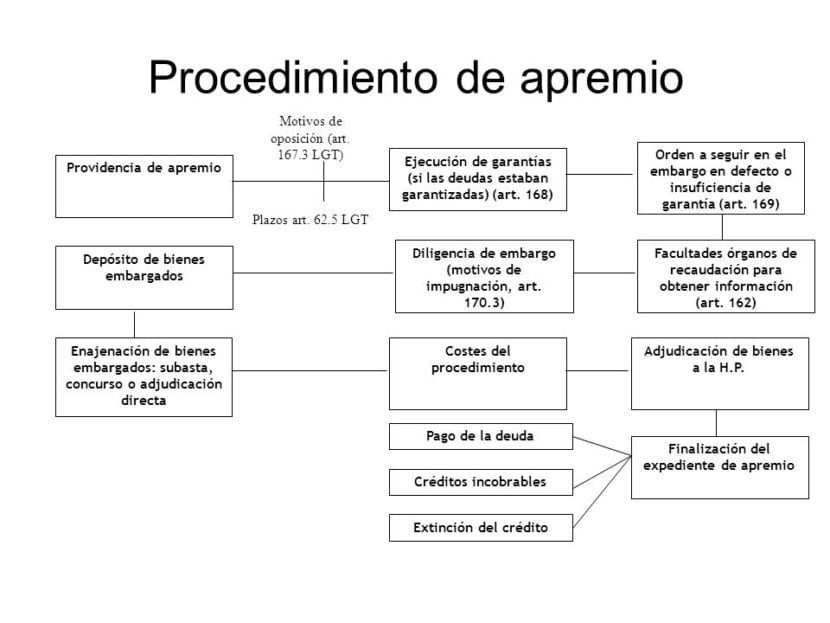

Es ist bekannt als die Erfassungsprozess oder -verfahren deren Hinrichtung wird erzwungen. Mit Unterstützung des von dieser öffentlichen Einrichtung herausgegebenen Exekutivtitels und damit fortfahren, ihren öffentlich-rechtlichen Kredit durch die individuelle Ausführung des Schuldners oder des Schuldnervermögens in Kraft zu setzen.

Dieser Akt legitimiert das Management gegen das Vermögen des betreffenden Schuldners vorgehen.

Es gibt 20% Steuerzuschlag auf SchuldenGleichzeitig wird die Reihenfolge der Dringlichkeit erzeugen «Verzugszinsen”.

Infolge der kumulierten Verzögerung bei den Zahlungen von die Schulden abbezahlen. En el caso de que la deuda Sein liquidada antes de la comunicación de la orden ejecutiva, el Der Steuerzuschlag 20% für Schulden wird auf 10% reduziert, ohne Zinsen für verspätete Zahlung zu generieren.

Zeiten in Notsicherung

Der Ausführungsprozess Sie beginnt mit der Bekanntgabe der Mitteilung an den Steuerzahler. In der Ausführungsreihenfolge wird diese ausstehende Schuld identifiziert.

Innen Die Gebühren für die Exekutivperiode werden beglichen und der Gläubiger wird gebeten, die fragliche Zahlung zu leisten.

Das Die Exekutivperiode beginnt am Tag nach Ablauf der Frist für die freiwillige Zahlungsfrist.

Sobald die Exekutivperiode beginnt, Das Management kann mit dem Ausführungsprozess beginnenBevor Sie jedoch beginnen, sollten Sie Benachrichtigen Sie einen Verwaltungsakt, der als "Ausführungsbefehl" bekannt ist..

Dasselbe kann als ausreichender Titel angesehen werden, um den Prozess zu starten. Die Reihenfolge der Dringlichkeit hat das gleiche Gewicht und die gleiche exekutive Kraft wie eine «GerichtsurteilDamit ist es möglich, gegen das Vermögen des betreffenden Steuerpflichtigen vorzugehen.

Merkmale der Notversorgung

Nach Angaben der LGT Merkmale des Ausführungsprozesses sind wie folgt:

- Der Ausführungsprozess ist ausschließlich und ausschließlich administrativ.. Nur ein Teil des Steuermanagements besteht darin, Vorfälle innerhalb des Ausführungsprozesses zu lösen und den jeweiligen Fall zu verstehen.

- Über seine diesbezügliche Übereinstimmung mit anderen Vollstreckungsverfahren. Das Vollstreckungsverfahren kann nicht mit Gerichtsverfahren oder anderen Verfolgungsverfahren kombiniert werden.

- Im Rahmen der Übereinstimmungen mit einzigartige Ausführungsverfahren. In diesen Fällen ist die älteste Beschlagnahme diejenige, die bevorzugt wird. In diesem speziellen Fall wird die Bedeutung des Falls ab dem Datum des Beschlagnahmungsprozesses berücksichtigt.

- Auf die Zustimmung von universelle Vollstreckungs- oder Insolvenzverfahren. Ja, und nur, wenn der Vollstreckungsbefehl vor dem Datum der Insolvenzerklärung ausgestellt wurde.

- Der Ausführungsprozess hat Initiierung und Förderung des Handels in allen und in jedem seiner Verfahren.

- Das Aussetzung des Ausführungsprozesses Sie kann nur unter den in den Steuervorschriften vorgesehenen Annahmen durchgeführt werden.

- In jedem der in den Steuervorschriften vorgesehenen Fälle.

- Für den Fall, dass der Schuldner die Schuld vollständig bezahlt.

- Für den Fall, dass ein wesentlicher Fehler des Schuldners oder ein Fehler bei der Ermittlung der Schuld vorliegt.

- Debido a terceros. Esto sucede cuando un tercero busca levantar la incautación debido a que se entiende que le pertenece en Domain o que, con preferencia al Tesoro Público, el tercero en cuestión tiene derecho a ser reembolsado de su crédito.

Auswirkungen der Notfallversorgung

Sobald der Ausführungsprozess beginnt, Folgende Effekte werden in Betracht gezogen:

- Das betreffende Steuermanagement kann und kann die Exekutivbefugnisse ausüben, die während des gesamten Ausführungsprozesses bestehen. Dies, um die ausstehenden Schulden einzutreiben, gemacht durch Beschlagnahme und Ausführung von Garantien. Regelmäßig kann diese Art von Exekutivmaßnahmen nicht unmittelbar nach Benachrichtigung des Schuldners durchgeführt werden. Es muss ein Zeitraum vergehen, auf den in einer Verordnung Bezug genommen werden kann.

- Über die Einreisefrist. Nach der Benachrichtigung der «Notfallversorgung”, Sie haben die Möglichkeit, die Schulden zu bezahlen oder zu begleichen. Wie erwartet Der Steuerzahler kann während der Exekutivperiode jederzeit Einkommen erzielen, solange dies vor der Benachrichtigung über den Ausführungsauftrag geschieht. Obwohl die Zahlung erfolgen kann, gibt es auch Unterschiede bei der Ausführung der Zahlungen zu unterschiedlichen Zeiten. Dieser Unterschied liegt in den Zuschlägen der Exekutivperiode und den Zinsen für die Verzögerung, die der Schuldner vollständig zu zahlen hat.

Was sind die Gründe für die Ablehnung der Exekutivverordnung?

Es wird festgelegt, dass es keinen Grund für einen Widerspruch außerhalb der folgenden Liste gibt, und daher wird dies nicht als solcher angesehen Grund für den Widerspruch gegen die Dringlichkeitsordnung aus einem anderen Grund als dem folgenden:

- Die Schuld ist beglichen, sie ist vollständig erloschen oder es besteht ein Rezept für das Recht, die Zahlung derselben zu verlangen.

- Ein Widerspruch gegen den Vollstreckungsbefehl ist möglich, wenn innerhalb der freiwilligen Zahlungsfrist ein Antrag auf Verschiebung, Entschädigung oder Aufteilung gestellt wird oder andere Gründe für die Aussetzung vorliegen.

- Ein Widerspruch gegen die Ausführungsverordnung ist möglich, wenn die Schuldenregelung nicht mitgeteilt wird.

- Ein Widerspruch gegen den Ausführungsbefehl ist im Falle der Aufhebung des Vergleichs möglich.

- La oposición a la orden ejecutiva será factible en caso de omisión o error en el Inhalt que integra la orden ejecutiva, el mismo error u omisión que sea impedimento para identificar al deudor o dentro de los parámetros para entender la deuda.

Über die Beschlagnahme von Eigentum und Rechten

Die Beschlagnahme gilt nur für den Teil, der proportional zum Wert der Vermögenswerte und Rechte ist und den Wert der nicht bezahlten Schulden, die Zinsen für deren verspätete Zahlung, die Zuschläge für die Ausführungsperiode und etwaige Kosten für den Ausführungsprozess abdeckt.

Durch Zufall Vermögenswerte oder Rechte, deren Betrag den Wert der oben genannten Beträge übersteigt, sollten nicht beschlagnahmt werden.

Innerhalb der Beschlagnahmungsanordnung. In dieser Reihenfolge werden bestimmte Kriterien festgelegt, die die Reihenfolge bestimmen, die während des gesamten Embargos eingehalten wird:

- Die Vereinbarung mit dem betreffenden Steuerzahler. Wenn der Steuerpflichtige dies verlangt, kann die Reihenfolge des Beschlagnahmungsverfahrens geändert werden, ohne zu vernachlässigen, dass die beschlagnahmten Vermögenswerte den Wert und die Erhebung mit der gleichen Effizienz und so bald wie möglich garantieren, ohne Dritten Schaden zuzufügen.

- Wenn keine Vereinbarung getroffen wurde, wird die Ware beschlagnahmt. In diesem Zusammenhang werden diejenigen Vermögenswerte berücksichtigt, die für den Schuldner einfacher zu vermarkten und kostengünstiger sind.

- Während der Gültigkeit des Embargos wird folgende Bestellung ausgeführt:

- Bargeld oder Kapital bei Kreditinstituten hinterlegt, sofern diese dem Schuldner gehören.

- Die Rechte und Wertpapiere, die kurzfristig realisiert werden können, solange sie weniger als 6 Monate betragen.

- Löhne, Gehälter und Renten des Schuldners.

- Die Immobilien des Schuldners.

- Die Interessen, Einkommen und Früchte des Schuldners.

- Die Industrie- und Gewerbebetriebe des Schuldners.

- Antiquitäten, Edelmetalle, Goldschmiede, feine Steine und Schmuck des Schuldners.

- Bewegliches und persönliches Eigentum des Schuldners.

- Die Rechte und Wertpapiere, die langfristig realisiert werden können, wobei diese Laufzeit mehr als sechs Monate beträgt.

Bekannte Vermögenswerte und Rechte werden in der zuvor genannten Reihenfolge beschlagnahmt.Trotz allem gibt es zwei Ausnahmen oder spezielle Regeln, die unten erwähnt werden:

- Schließlich gibt es solche Vermögenswerte, die die notwendigen Eingriffe in den Wohnsitz des Steuerzahlers erfordern. Dies können Möbel, Schmuck usw. sein. Solange sich diese Vermögenswerte im Haus befinden.

- Die gesetzlich "nicht erreichbaren" Arten von Eigentum werden nicht beschlagnahmt. Ein Beispiel hierfür ist die Pensionskasse oder ein Instrument, mit dem der Handel ausgeübt wird, wobei gleichzeitig auf den unerreichbaren Teil des Gehalts oder Gehalts geachtet wird.