<>

Diese Steuer in Spanien bildet die Grundlage des spanischen indirekten Steuersystems, dh Mehrwertsteuer Impuesto sobre el Wert hinzugefügt. Vamos a aclarar los tipos de IVA que se cobran en España.

Creada en 1986, esta a petición de la Comunidad Económica Europea, sustituyó a la Tasa de Der Verkehr Empresarial y fue reformada a nivel comunitario en 1992 con la finalidad de adecuarla al conocido mercado interior dentro de la Unión Europea que provocó la supresión de la controles fronterizos.

Das Gesetz 37/1992 ist das grundlegende Gesetz, das die Steuer regelt.

Die Steuer auf die WertschöpfungAnders als bei anderen indirekten Steuersystemen ist es gegenüber Unternehmen neutral, da es für sie keine Ausgaben oder Einnahmen mit sich bringt, sofern die in der Produktion oder im Vertrieb erworbenen Waren immer in ihrem Produktions- oder Vermarktungsverfahren verwendet werden.

Diese Neutralität wird in dem Moment beseitigt, in dem Endverbrauch der Ware.

Die Verantwortung für die korrekte Anwendung der Mehrwertsteuer-Steuermechanik liegt beim Arbeitgeber oder Fachmann, der für den Staat den Teil der Steuer erhebt, der dem Wert entspricht, der in seiner Produktionsphase verursacht oder hinzugefügt wird.

Folglich und daher ist er verpflichtet, diese Steuer durch Vorlage der entsprechenden vierteljährlichen oder monatlichen Steuererklärungen selbst zu bewerten.

Die Mehrwertsteuer ist die wichtigste indirekte Steuer in Spanien und fast auf der ganzen Welt.

In unserem Land gibt es drei Arten von Mehrwertsteuer

- Allgemeines

- Reduziert

- Super reduziert

Die Mehrwertsteuer hat die Aufgabe, den Verbrauch aller Bürger zu besteuern.

Es ist eine gemeinsame Steuer für alle und hängt nicht von Ihrem Einkommen, Ihrem Job oder Ihrer beruflichen / persönlichen Situation ab.

Nach der Reform der Mehrwertsteuergesetzgebung (Mehrwertsteuer) wurde durch die Genehmigung der l durchgeführtder allgemeinen Staatshaushalte für das Jahr 2010Am 31. Juli letzten Jahres und nach der letzten Erhöhung der Mehrwertsteuersätze in Spanien bleibt die Steuer bei diesem Prozentsatz:

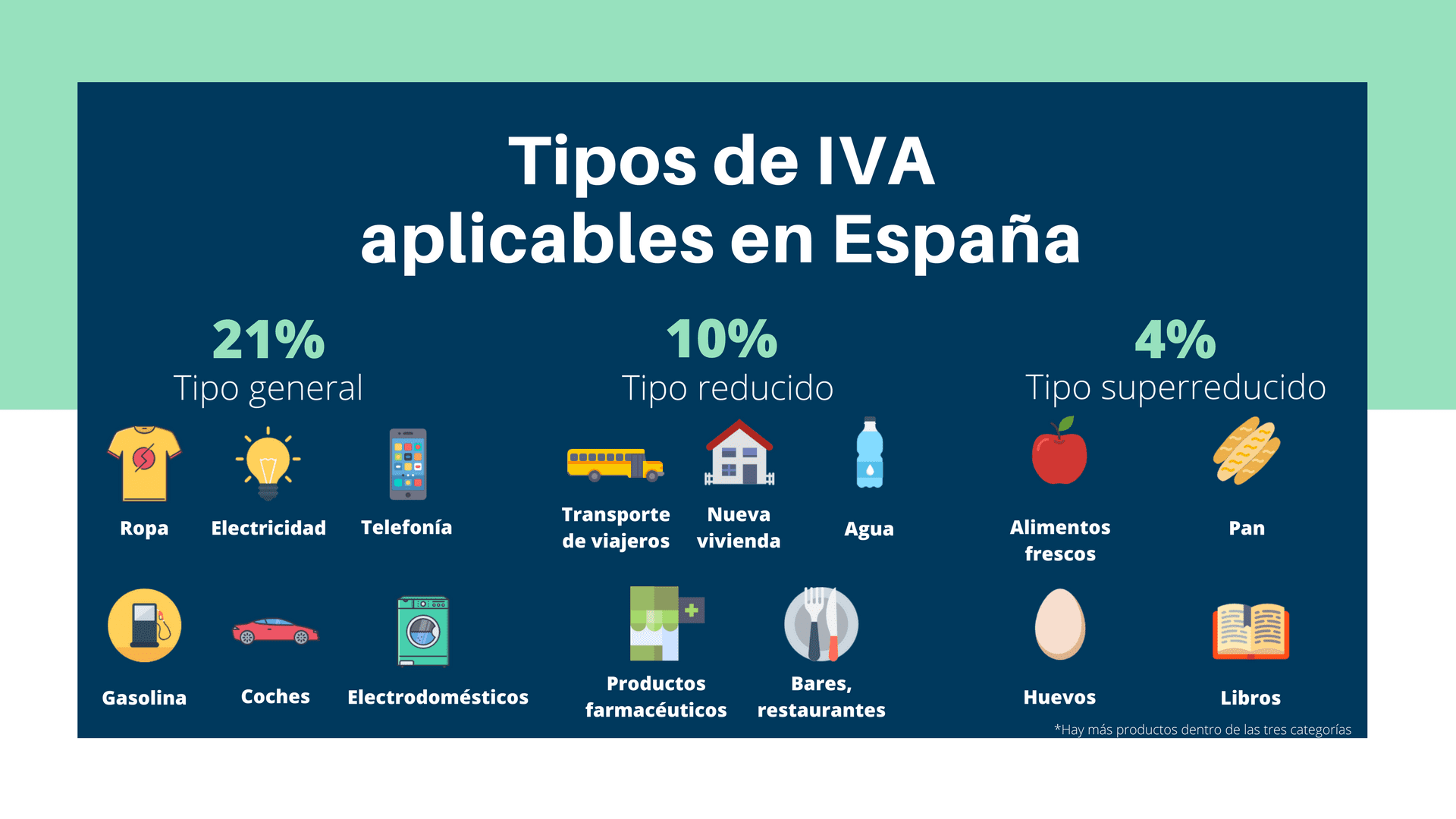

- Allgemeiner Typ: einundzwanzig%

- Reduzierte Rate: 10%

- Super reduzierter Typ: 4%

Diese Steuer wird angewendet, um alle Waren und Dienstleistungen zu besteuern, die die Bürger konsumieren.

Die Mehrwertsteuer unterscheidet sich von der Einkommensteuer darin, dass sie nicht direkt auf das Einkommen des Steuerpflichtigen angewendet wird, sondern auf jedes Konsumgut während seiner Herstellungs- und Vertriebsphase und daher aufwird letztendlich den vom Verbraucher gezahlten Preis beeinflussen.

Teile der Mehrwertsteuer

Es ist möglich, diese Steuer in drei Teile zu unterteilen:

- Steuerbemessungsgrundlage: Diese Basis setzt sich aus dem Gesamtbetrag der Gegenleistung für die steuerpflichtigen Tätigkeiten zusammen.

- Steuersatz: Bezieht sich auf den Prozentsatz, der für jede steuerpflichtige Gegenleistung gilt, mit der der Betrag derselben ermittelt werden kann.

- Mehrwertsteuersatz: Dies ist das Ergebnis der Anwendung des zur Steuerbemessungsgrundlage hinzugefügten Steuersatzes.

Wie wird der endgültige Mehrwertsteuerbetrag ermittelt?

Die Die Mehrwertsteuer ist eine indirekte SteuerDies bedeutet, dass die Menge hinzugefügt wird, wenn ein Produkt oder eine Dienstleistung verschiedene Teile ihrer Herstellung oder seines Vertriebs durchläuft.

Der Verbraucher ist dafür verantwortlich, diese Steuer zum Zeitpunkt des Kaufs vollständig zu zahlen.

In der Regel haben die grundlegendsten und notwendigsten Produkte die niedrigste Mehrwertsteuer, und die nicht wesentlichen Produkte sind diejenigen, die mit einem höheren Prozentsatz besteuert werden.

Der Prozentsatz dieser Steuer hängt direkt von der Art des Produkts oder der Dienstleistung ab.

Um noch einmal zusammenzufassen, was bereits in den vorhergehenden Absätzen erwähnt wurde:

- Die Mehrwertsteuer wird über die gesamte Produktionskette hinzugerechnet: Aufgrund dieser Dynamik enthält jedes Unternehmen, das in das Verfahren eingreift, den Mehrwertsteuersatz, der seinen Dienstleistungen entspricht. Wer jedoch die Mehrwertsteuer zahlt, ist derjenige, der das Produkt oder die Dienstleistung konsumiert oder kontrahiert.

- Unternehmen fungieren als Steuereintreiber: Alle drei Monate müssen sie dem Finanzministerium die Differenz zwischen der von ihnen getragenen und der von ihnen berechneten Mehrwertsteuer zahlen. Um es verständlicher auszudrücken:

Jedes Unternehmen und jeder Fachmann berechnet auf seinen Rechnungen Mehrwertsteuer und gibt diese Mehrwertsteuer ein, die zu den Kosten seines Produkts hinzukommt, und muss gleichzeitig die Mehrwertsteuer für die von ihm gemieteten Dienstleistungen zahlen.

- Die von Ihnen eingegebene Mehrwertsteuer liegt nicht bei Ihnen, sondern bei der Steuerbehörde: Dies erfordert, dass Unternehmen es vierteljährlich zurückgeben.

Diese Anforderung wird als Mehrwertsteuererklärung bezeichnet, und das Finanzministerium zwingt Sie, die Differenz zwischen der von Ihnen eingegebenen Mehrwertsteuer und der von Ihnen gezahlten Mehrwertsteuer, auch als abzugsfähige Mehrwertsteuer bezeichnet, zurückzugeben, die immer mit Ihrer wirtschaftlichen Tätigkeit in Zusammenhang stehen muss.

Allgemeine Mehrwertsteuer

Die allgemeine Mehrwertsteuer in Spanien beträgt 21%, auch wenn sie zuvor 18% betrug.

Wie der Name schon sagt, gilt für die meisten Waren und Dienstleistungen, die Verbraucher kaufen, die allgemeine Steuer:

- Schmuck

- Haushaltsgeräte

- Bücher

- Kleidung

- Spielzeuge

Tras la reforma fiscal, se han agregado a este grupo algunos servicios que antes tenían un IVA más bajo, como a modo de ejemplo peluquerías, servicios funerarios, asistencia sanitaria o servicios prestados a Personen físicas que practican deporte.

Es ist auch notwendig, auf die Erhöhung der Einträge von 8% auf 21% hinzuweisen

- Theater

- Kinos

- Zeigt an

- Konzerte

- Zoos

- Gewerbeflächen und Gebäude, die zum Abriss bestimmt sind

- Eintritt in Discos und Nachtclubs.

Reduzierte Mehrwertsteuer

Die reduzierte Mehrwertsteuer beträgt 10%, obwohl sie vor der Steuerreform 8% betrug.

Dieser Mehrwertsteuersatz gilt für alle Lebensmittel meistensDie Liste ist also ziemlich umfangreich. Es ist zu beachten, dass einige Lebensmittel einen stark reduzierten Typ haben. Die reduzierte Mehrwertsteuer beinhaltet alle Lebensmittel für den menschlichen und tierischen Verzehr.

Der Hauptausschluss ist Tabak., dessen Mehrwertsteuer 21% beträgt, sowie die alkoholische Getränke, die zuvor in diesem Abschnitt waren.

auch ich weiß schließen Sie die Waren für ein

- Land- oder forstwirtschaftliche Tätigkeiten

- Wasser

- Arzneimittel für den tierischen Gebrauch

- Brille

- Kontaktlinsen

- Medizinische Geräte

- Beförderung von Passagieren und Gepäck

- Herberge

- Verpflegungsservice vor Ort

- Öffentliche Straßenreinigung

- Eintritt in Bibliotheken

- Galerien

- Museen

Super reduzierte Mehrwertsteuer

In Spanien gibt es einen Mehrwertsteuersatz, den super reduzierten Mehrwertsteuer, der nur 4% beträgt.

Diese Art der Mehrwertsteuer ist vorgesehen für Grundprodukte:

- Brot

- Milchprodukte

- Mehl

- Eier

- Obst

- Gemüse

- Gemüse

- Hülsenfrüchte und Getreide

- Bücher

- Zeitungen

- Zeitschriften

- Arzneimittel für den menschlichen Gebrauch

- Fahrzeuge für Menschen mit eingeschränkter Mobilität

- Prothetik und tägliche Hilfsmittel mit Behinderungen

- Offiziell geschütztes Gehäuse

- Leasing oder Telecare-Dienste.

Mehrwertsteuer weltweit

Die Mehrwertsteuer ist neben der Einkommensteuer die am weitesten verbreitete Steuer. und die Körperschaftsteuer.

Andere Gebühren und Steuern wie der IBI oder die Registrierungssteuer sind nicht so universell.

Jedes Land passt die Mehrwertsteuer an seine eigene Realität an, was sich in einem Amalgam aus unterschiedlichen Prozentsätzen und sogar unterschiedlichen Arten von Mehrwertsteuer niederschlägt.

Auch innerhalb der Europäischen Union selbst gibt es verschiedene Arten von Mehrwertsteuer und Regionen, für die Ausnahmen gelten, wie z im Kanarische Inseln, wo die IGIC oder die allgemeine indirekte Steuer der Kanarischen Inseln gilt.

Hier ist eine Tabelle zum Vergleich für jedes Land.

| Land | Allgemeiner Typ | Reduzierte / super reduzierte Rate |

| Deutschland | 19% | 7% |

| Österreich | zwanzig% | 10% (12% Parken) |

| Belgien | einundzwanzig% | 6% (12% Parken) |

| Bulgarien | zwanzig% | N / A |

| Zypern | 19% | 5% |

| Kroatien | 25% | 10% / 5% |

| Dänemark | 25% | N / A |

| Slowakei | zwanzig% | 10% |

| Slowenien | 22% | 9,5% |

| Spanien | einundzwanzig% | 10% / 4% |

| Estland | zwanzig% | 9% |

| Finnland | 24% | 14% oder 10% |

| Frankreich | zwanzig% | 10% oder 5.5% / 2.1% |

| Griechenland | 2. 3% | 13% / 6,5% |

| Ungarn | 27% | 18% oder 5% |

| Irland | 2. 3% | 13.5% oder 9.0% oder 4.8% oder 0% / 0% |

| Italien | 22% | 10% / 4% |

| Lettland | einundzwanzig% | 12% oder 0% |

| Litauen | einundzwanzig% | 9% oder 0,5% |

| Luxemburg | fünfzehn% | 6% / 3% (12% Parken) |

| Malz | 18% | 5% |

| Niederlande | einundzwanzig% | 6% |

| Polen | 2. 3% | 8% / 5% |

| Portugal | 2. 3% | 13% oder 6% |

| Vereinigtes Königreich | zwanzig% | 5% oder 0% |

| Tschechische Republik | zwanzig% | 14% |

| Rumänien | 24% | 9% |

| Schweden | 25% | 12% oder 6% |

Zonen ohne Mehrwertsteuer oder mit begrenzter Mehrwertsteuer

| Land | Gebiet |

| Deutschland | Helgoland Island und Büsigen Territory |

| Spanien | Ceuta und Melilla und die Kanarischen Inseln |

| Frankreich | Guadeloupe, Guyana, Martinique und Reunion |

| Italien | Livingo, Campione d'Italia und die italienischen Gewässer des Luganersees |

| Griechenland | Berg Athos |

| Österreich | Jungholz und Mittelberg |

| Dänemark | Territorium Grönlands und Territorium der Färöer |

| Finnland | Aland Island |

| Vereinigtes Königreich | Islas del Kanal y Gibraltar |

Mehrwertsteuer von den wichtigsten Ländern angewendet

| Land | Allgemeiner Typ | Reduzierte Rate |

| Argentinien | einundzwanzig% | 10% |

| Andorra | 4,5% | 1% |

| Australien | 10% | 0% |

| Brasilien | 12% | + 25% + 7% + 5% |

| Kanada | 5% | 4,5% |

| Porzellan | 17% | 6% oder 3% |

| Indien | 12,5% | 4% oder 1% |

| Japan | 5% | N / A |

| Mexiko | 16% | 16% oder 0% |

| Norwegen | 25% | 14% oder 8% |

| Russland | 18% | 10% oder 0% |

| Servia | 19% | 8% oder 0% |

| schweizerisch | 8% | 3.8% oder 2.5% |

| Truthahn | 18% | 8% oder 1% |

| Ukraine | zwanzig% | 0% |